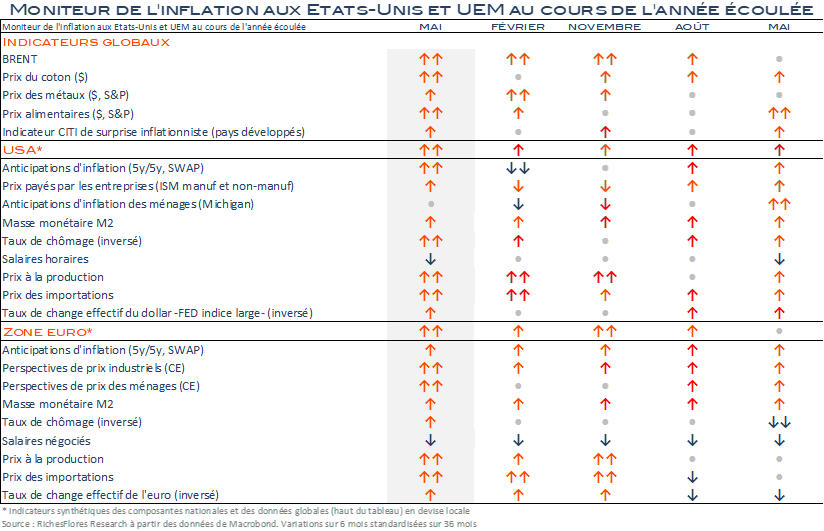

Dans le sillage des publications récentes, nous reprenons cette semaine le moniteur de l’inflation que nous avions construit en 2020. Laissé pour compte depuis 2023, ce tableau de bord des principaux déterminants de l’inflation aux États-Unis et en zone euro apporte une vision synthétique des tendances en cours qui complète utilement les conclusions de notre Baromètre Macroéconomique Global (BMG). Ce dernier s’est notablement redressé depuis deux mois et préfigure selon toute vraisemblance une accélération de l’inflation des pays de l’OCDE d’ici l’été, à un rythme qui n’a, d’ores et déjà, plus grand-chose à envier à celui connu en 2021.

Centré sur les Etats-Unis et la zone euro, notre moniteur permet d’affiner l’analyse, avec un spectre plus large de données, couvrant tout à la fois les prix constatés et les principaux déterminants de l’inflation. Les résultats de cette mise à jour sont on ne peut plus clairs. Aux Etats-Unis comme en zone euro, les indicateurs sont au rouge, la plupart rouge vif à une exception près : les salaires. Ces derniers ne tarderont vraisemblablement pas à suivre, ne serait-ce que par les mécanismes d’indexation encore existants, relayés par l’effet inflationniste des pénuries d’emplois qualifiés dans de nombreux secteurs et pays. Dit autrement, la mécanique inflationniste est enclenchée et mettra, même dans le meilleur des cas, du temps à s’inverser.

De telles perspectives ont de nombreuses implications, parmi lesquelles des ajustements d’ampleur des politiques monétaires à venir qui s’accompagneront inévitablement de turbulences sur les marchés des changes. Quelles devises sont les plus à risques et réciproquement ?