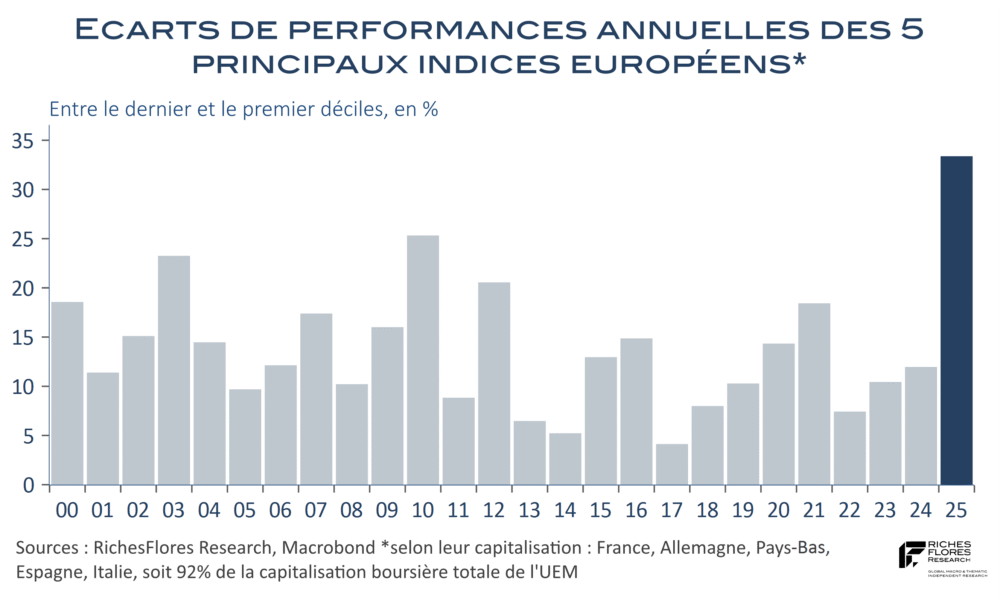

2025, année de surperformance quasi-inédite des valeurs européennes par rapport aux américaines, s’est aussi caractérisée par une dispersion hors norme des plus grands indices de la zone euro, de deux à trois fois supérieure à celle observée en moyenne au cours du quart de siècle écoulé.

La surperformance exceptionnelle de l’indice espagnol comparée aux indices français et néerlandais explique en grande partie ce résultat. En 2025, l’IBEX s’est adjugé une envolée de 49 %, deuxième plus forte hausse après le Kospi sud-coréen des principaux indices mondiaux. Le MIB italien a, quant à lui, terminé l’année dernière sur une progression de 32 %, très loin devant les 8 % et 10 % de hausses respectives de l’AEX néerlandais et du CAC 40, voire des 20 % du Dax. La structure très concentrée de l’AEX sur des segments peu porteurs l’an dernier et la crise politique française expliquent dans une très large mesure ces écarts avec les pays du sud de l’Europe portés par l’écrasement des spreads de taux d’intérêt avec l’Allemagne et, dans le cas espagnol, des résultats économiques très supérieurs au reste de l’UEM.