L’élaboration de scénarios au beau milieu d’une situation de crise n’est jamais un exercice aisé ou dépourvu de risques de commettre d’importantes erreurs d’appréciation, surtout quand la principale source d’aléas est humaine. Se plier à cet exercice permet néanmoins de mettre en avant les interactions et conséquences les plus plausibles dans différents cas de figure qu’évoque la situation en présence et de s’y préparer en meilleure connaissance de cause.

Trois semaines après le début des frappes américano-israéliennes en Iran, l’hypothèse d’un conflit éclair, sans conséquences internationales majeures, est déjà dépassée. Les ressources militaires de l’Iran et sa capacité de nuisance sur l’approvisionnement pétrolier mondial annoncent un conflit, potentiellement, beaucoup plus long qu’initialement prévu, aux conséquences plus profondes, que ce soit sur le front économique et financier ou géopolitique.

L’envolée des cours des hydrocarbures des trois dernières semaines modifie déjà les perspectives d’inflation de l’année à venir et, dans leur sillage, celles des taux d’intérêt. Les risques inflationnistes sont d’autant plus importants que les effets du choc de 2022-2023 ne sont pas totalement résorbés et que les chances d’un retour des cours du pétrole sur leur niveau d’avant le 28 février paraissent particulièrement faibles, même en cas d’arrêt rapide des hostilités.

Simultanément, le temps politique est compté. Les élections de mi-mandat américaines en ligne de mire, sont en mesure de faire bouger les lignes et postures de part et d’autre. Le président américain n’a aucun intérêt à voir ce conflit s’éterniser à quelques mois de cette échéance qui se présente déjà très mal pour les républicains. Simultanément, les Iraniens, bien conscients de ce que représente cette échéance pour les Américains, ont bien l’intention d’en profiter pour faire monter les enchères sur leurs exigences.

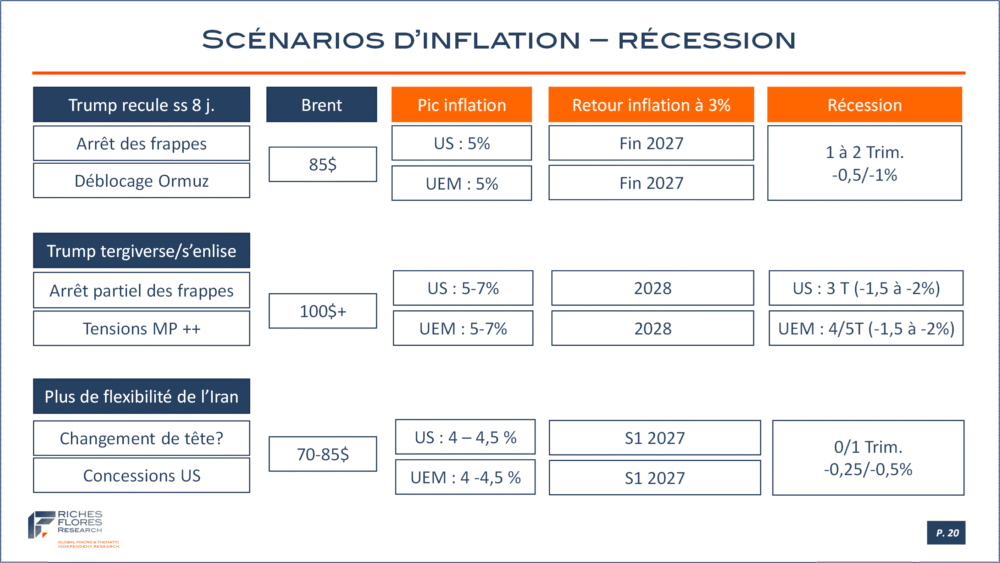

C’est à partir de l’évolution possible de ces postures respectives que nous avons bâti nos réflexions et scénarios de travail, au nombre de trois.

1- Celui d’une résolution rapide du conflit fruit d’une volonté de D. Trump d’en finir au plus tôt, lequel malgré les incertitudes en présence, nous semble, encore, assorti de la plus forte probabilité, environ 50 %.

2- La probabilité d’un enlisement est, toutefois, loin d’être négligeable. Difficile à développer tant un tel scénario peut prendre différentes tournures, il évoque néanmoins la perspective d’un choc nettement plus important, tant en matière de perspectives d’inflation, que de récession et de bouleversements financiers. La probabilité subjective que nous accordons à cette éventualité est de l’ordre de 30 %.

3- Le dernier scénario repose sur l’hypothèse d’un assouplissement de la position iranienne, conséquence d’une volonté de dialogue, contre un certain nombre de concessions américaines. Affaiblissement militaire et/ou influence en sous-main de la Chine pourraient faire évoluer l’Iran. Il s’agit de l’hypothèse la plus favorable qui pourrait s’accompagner d’un retour du pétrole iranien sur le marché mondial et d’une décrue plus nette des cours du pétrole…