Si la probabilité d’une hausse des taux de la FED d’ici la fin de l’année s’est accrue, cette dernière n’est pas encore passée à l’acte. La fragilité de la situation économique américaine, sur fond de sources d’instabilités persistantes dans le reste du monde, pourrait encore la faire reculer et recréer par là-même les conditions d’un regain d’aversion pour le risque contre lequel les autorités japonaises se révéleraient, une nouvelle fois, impuissantes. Lire la suite…

Archives par catégories : Pays/régions

NFP – preview et WARNING

Il faudrait une grande déception sur l’emploi américain pour être considéré comme un obstacle pour la FED.

D’expérience, quand trop d’enjeux semblent ne reposer que sur un seul et même chiffre, ce dernier se révèle le plus souvent insuffisant pour créer l’événement et débloquer les situations. On pourrait ainsi être tenté de considérer qu’il ne passera pas grand-chose après la publication du rapport sur l’emploi américain du mois de septembre attendu demain après-midi. Difficile, cependant, de se résoudre à cette logique tant est grande l’impatience de la FED, et celle des marchés, à se sortir de l’ornière dans laquelle se trouve la situation américaine. Il pourrait dès lors suffire d’un rapport juste satisfaisant pour que les anticipations sur une hausse des taux directeurs de la FED s’emballent.

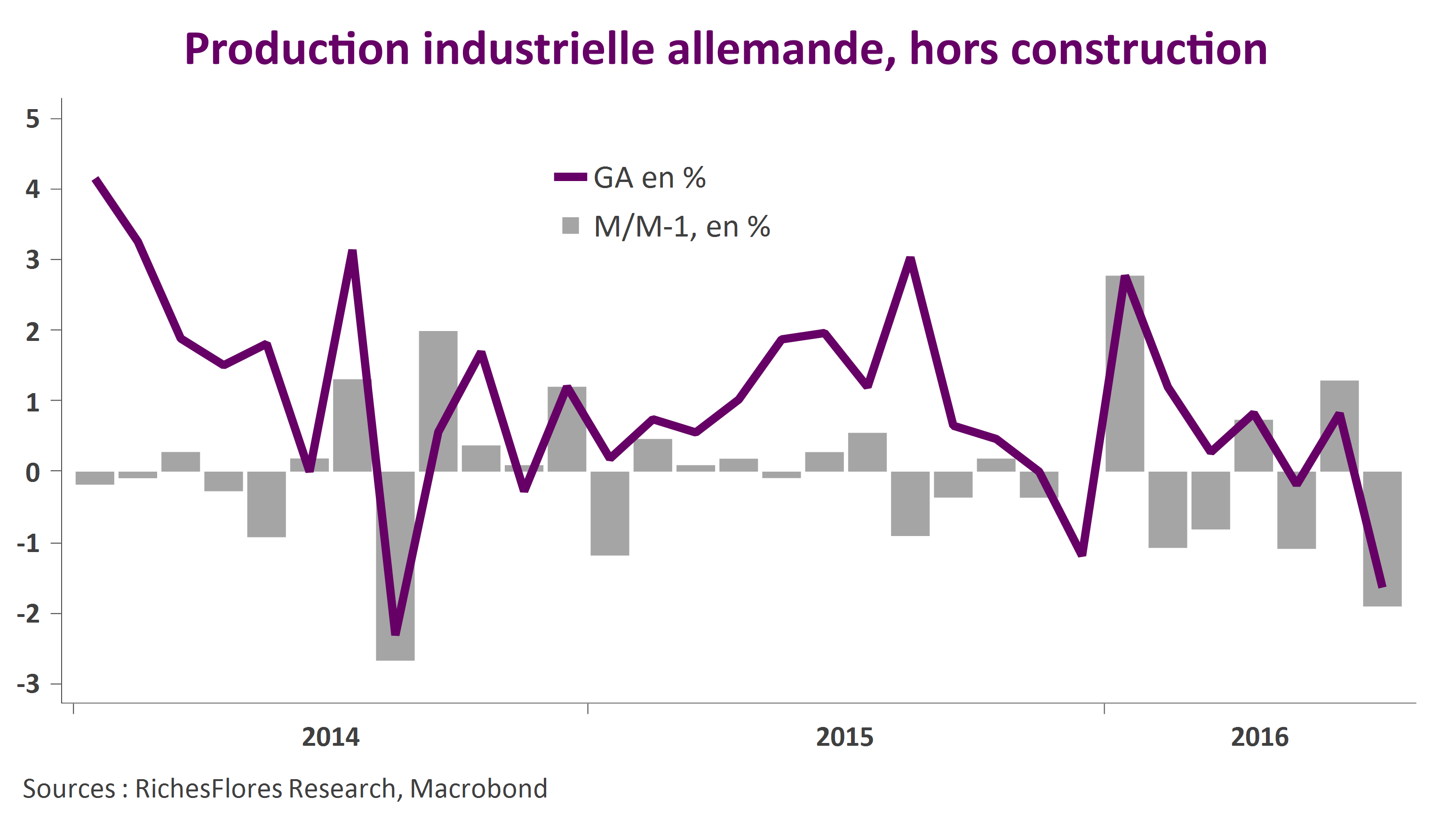

La production industrielle décroche en Allemagne

Après de médiocres commandes à l’industrie allemande publiées hier, la production de ce matin est carrément mauvaise. En juillet, l’activité industrielle hors construction s’est repliée de 1,5 % soit encore une baisse de 1,6 % par rapport au mois de juillet 2015, la plus faible performance depuis deux ans.

Le résultat est plus mauvais encore une fois exclu le secteur énergétique, seul à avoir progressé en juillet : hors construction et énergie, la production s’inscrit en baisse de 1,9 %, en effet. Si le rebond du mois de juin permet de relativiser la mauvaise nouvelle de ce matin, le résultat sur deux mois n’en reste pas moins préoccupant, l’économie allemande étant à l’évidence en perte de vitesse, quand le net repli de la production de biens intermédiaires n’augure pas des meilleures tendances pour les mois à venir.

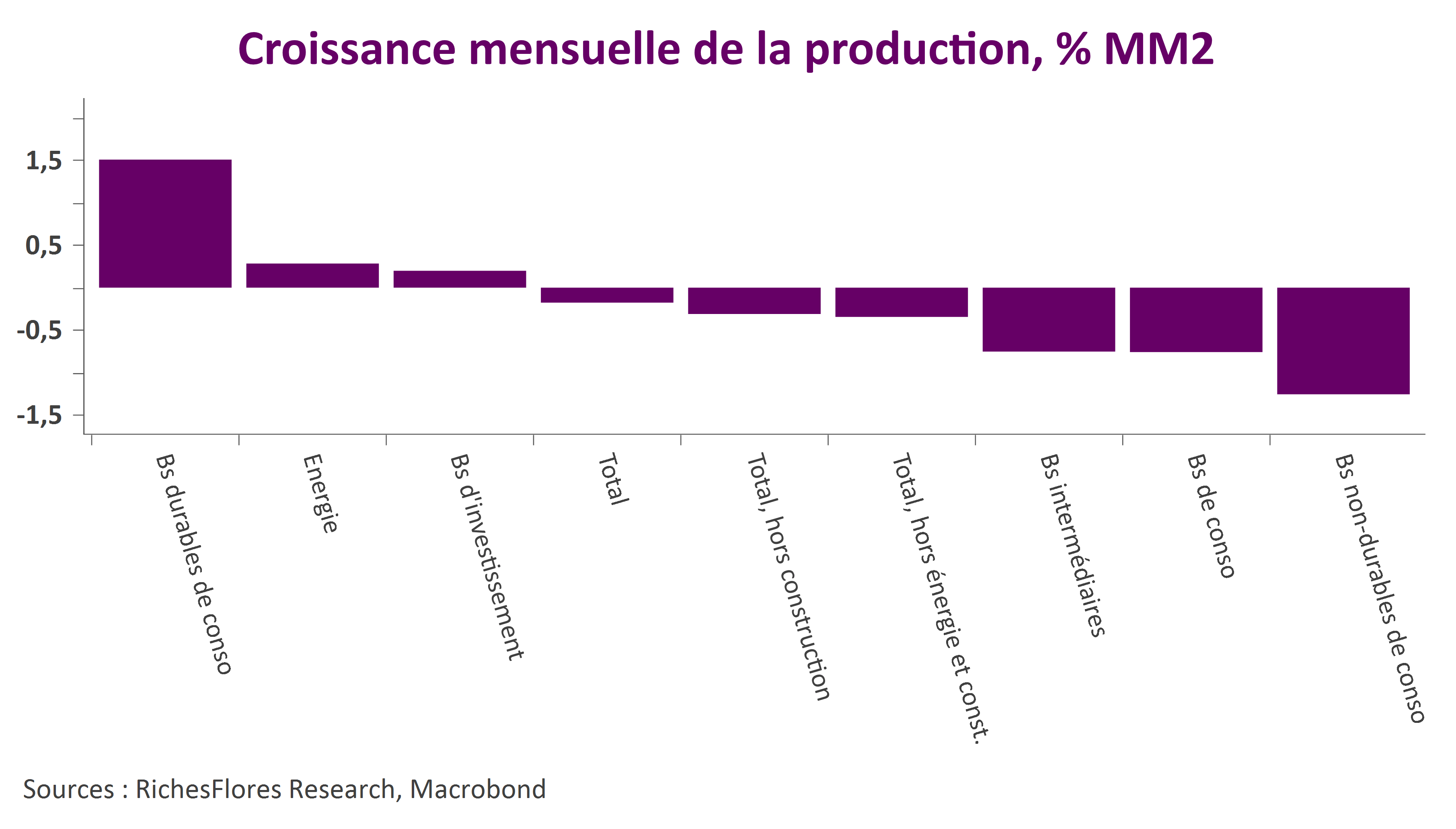

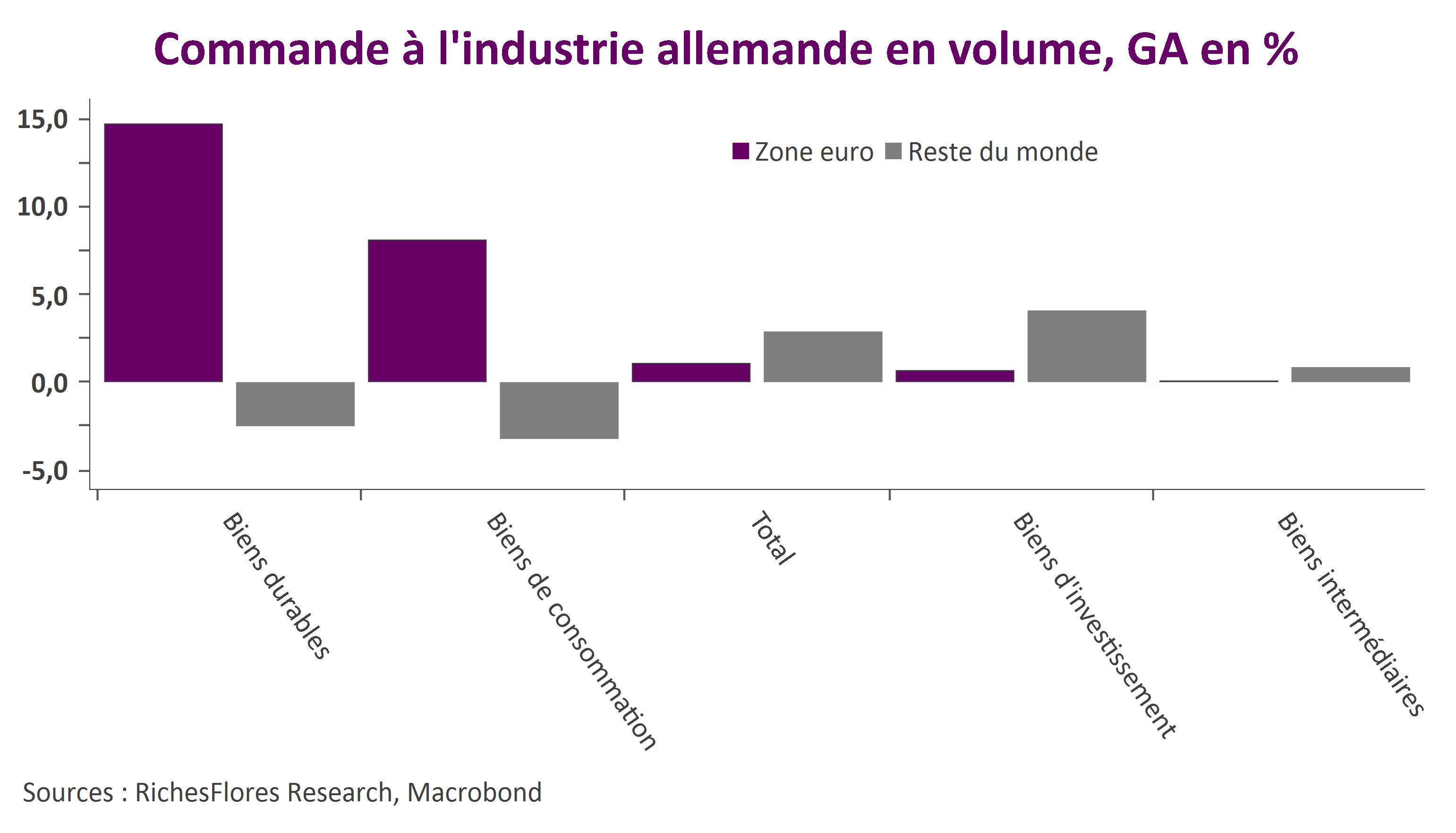

Curiosité déjà observée hier dans les chiffres des commandes, les biens de consommation durables constituent le principal soutien à la croissance. L’automobile est vraisemblablement à l’origine de cette situation, un constat néanmoins insuffisant pour compenser les mauvaises nouvelles en provenance des secteurs-clés de l’industrie allemande que sont également ceux des biens d’investissement et des biens intermédiaires. Les commandes publiées hier donnent un certain nombre d’éléments d’explication à cet essoufflement :

- Une détérioration de la demande domestique de plus en plus clairement identifiée depuis le début de l’été.

- Une anémie persistante de la demande extra-zone euro dont on ne peut estimer à ce stade quelle est la part de la responsabilité britannique.

Dans l’ensemble, ces données confirment la fragilité de l’économie allemande dans un contexte de stagnation de la demande internationale qui, malgré le soutien représenté par la meilleure tenue de la demande intra-UEM, a du mal à tirer son épingle du jeu en présence.

La BoJ, le yen et l’Eurostoxx

On s’en doutait, les moyens à disposition de la Banque centrale du Japon pour infléchir le cours des choses, en particulier celui du yen, sont pour le moins réduits. La raison ne tient pas tant à sa politique, outrancièrement accommodante, qu’au privilège malheureux d’avoir une devise au statut de valeur refuge. Peu importent, dès lors, les moyens mis en œuvre, c’est du degré d’aversion au risque global que dépendent en premier lieu les évolutions du taux de change ces derniers mois. Or, le climat n’est pas particulièrement favorable à l’appétit pour le risque, en témoignent l’ascension des métaux précieux depuis le début de l’année et la chute des taux d’intérêt à long terme. Dans un tel contexte, le reflux des matières premières et celui du dollar depuis mercredi ne facilitent guère la tâche de la BOJ ; le risque que le yen ait entamé aujourd’hui une nouvelle phase d’ascension est donc probablement élevé.

Les entreprises européennes et, par voie de conséquence, les marchés européens, pourraient s’en réjouir. Quatrième exportateur mondial derrière l’Allemagne, cinquième si l’on comptabilise l’Union européenne, le Japon est loin d’avoir un rôle secondaire sur le front de la compétition internationale, en tout premier lieu à l’égard de l’Allemagne avec laquelle il occupe, dans bien des domaines, les mêmes terrains. Pourquoi dès lors ne pas prendre comme une bonne nouvelle le quasi-statu-quo de la Banque du Japon de ce mois-ci ?

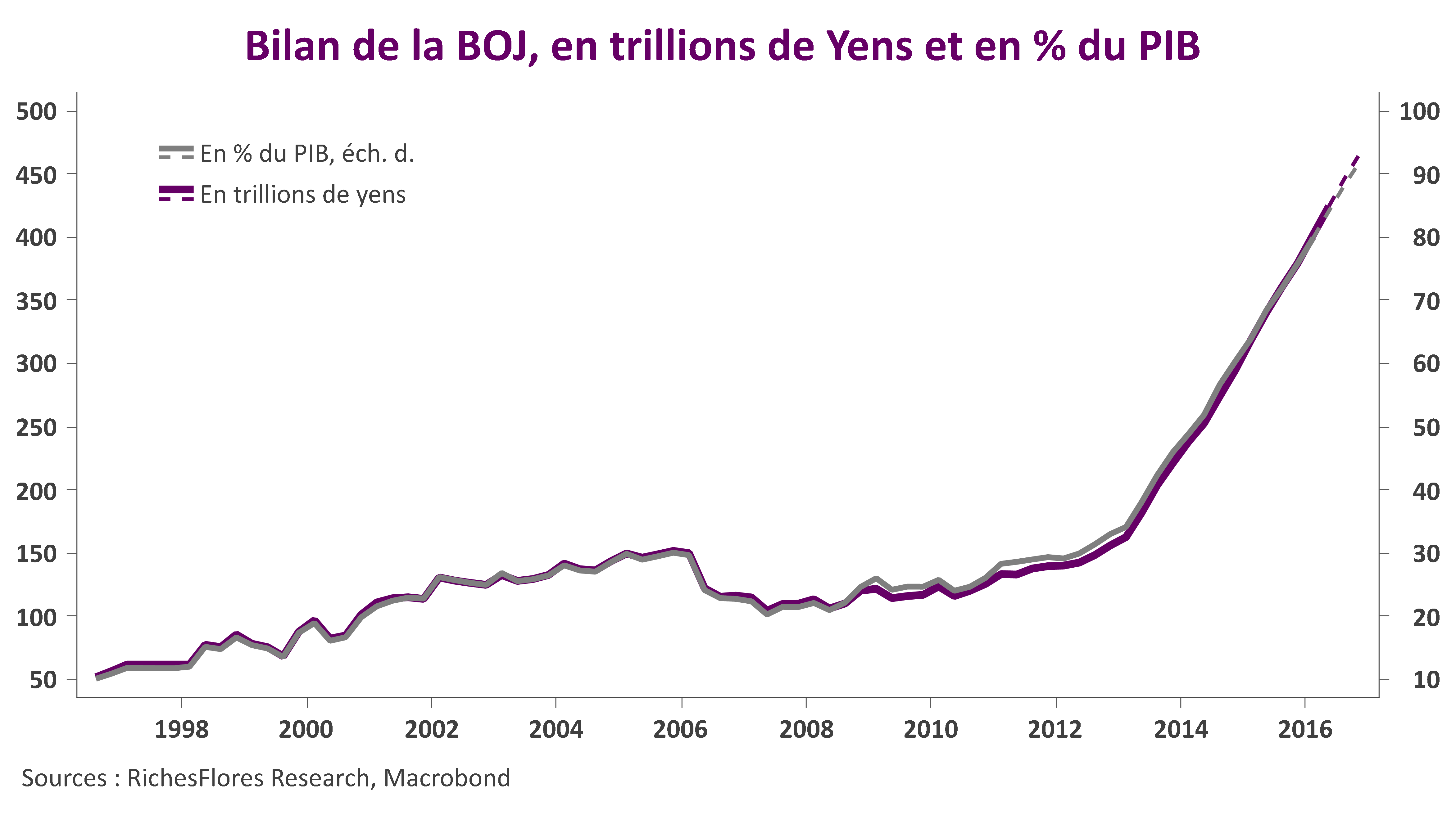

La BoJ exsangue : un signal de longue portée

La BOJ a déçu les marchés en maintenant inchangé le niveau de ses achats mensuels de bons du Trésor (JGB) d’actifs, à 80 Trn de yen ainsi que le niveau de ses taux d’intérêt. Seule décision, la banque centrale nippone annonce un quasi-doublement de son programme d’achats d’ETF?, de 3,3 Trn à 6 Trn mensuels. En d’autres termes rien qui ne puisse dans ce dispositif faire refluer le yen ou même prévenir une nouvelle ascension à venir.

La BoJ pouvait-elle toutefois faire davantage après avoir multiplié son bilan de plus de 2,5 depuis fin 2012, à plus de 83 % du PIB japonais aujourd’hui ? Abaisser davantage le niveau de ses taux de dépôts, porté à -0,1 % en janvier ? S’il est vrai que M. Kuroda avait évoqué la possibilité d’aller jusqu’à -1 % il y a quelques mois, sans doute l’analyse des effets contre-productifs des politiques de taux négatifs ont-elles un certain écho au Japon, quand la BoJ peut également avoir choisi de conserver quelques munitions en cas notamment d’assouplissement de la Banque d’Angleterre et possiblement de la BCE d’ici à l’automne…

Cette déception a potentiellement plusieurs implications sur les marchés locaux et mondiaux :

- Elle ouvre la porte à une réappréciation de la devise, ce qui est foncièrement mauvais pour les entreprises locales et le Nikkei, en dépit de la réaction positive ponctuelle liée à l’annonce d’une augmentation du programme d’achat d’ETF. Une validation de la posture accommodante de la FED dans les minutes du dernier FOMC qui seront publiées dans trois semaines pourrait, dès lors, récréer les conditions d’une baisse du dollar sous la barre des 100 JPY/USD.

- Elle provoque une remontée mécanique des taux longs japonais susceptible, au-delà de l’effet de surprise, de constituer un seuil durable.

- Ces effets induits devraient avoir pour conséquence de réduire la pression sur les autres banques centrales, la Banque centrale coréenne, d’une part, la BCE surtout. Cela explique vraisemblablement la remontée des taux longs européens ce matin et peut-être aussi la légère remontée du cours de l’euro face au dollar…

Au total, on aurait tort de considérer que le signal envoyé par la BoJ se cantonne au marché local. C’est bien la limite des politiques de QE que nous renvoie la BoJ aujourd’hui, quand bien même une nouvelle charge ne peut pas totalement être exclue.

Enquête INSEE, un peu de réconfort après les PMI

Les résultats de l’enquête mensuelle de l’INSEE publiés ce matin sont globalement d’un meilleur cru que les derniers PMI, confirmant en particulier l’amélioration du contexte domestique malgré des déconvenues persistantes à l’exportation.

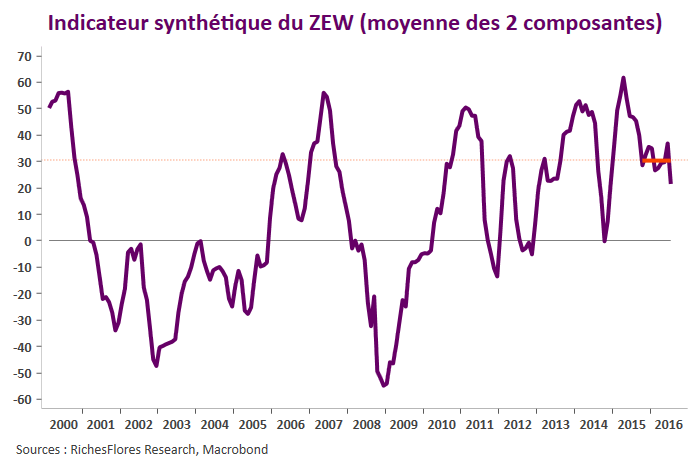

Warning sur le DAX, l’euro répond

Le repli de l’indice ZEW du climat de confiance auprès des investisseurs allemands n’est pas de bon augure pour le DAX. En juillet, l’indice synthétique a cassé à la baisse le niveau de 30 points sur lequel il s’était stabilisé depuis le mois d’octobre, ouvrant la voie à un possible nouveau déclin au cours des prochains mois. Si les craintes à l’égard des conséquences du Brexit peuvent expliquer ce décrochage, principalement lié à la baisse de la composante sur les perspectives de cette enquête, l’indice composite risque néanmoins, au vu de son historique, d’avoir plus de difficultés à rebondir à partir de son niveau présent.

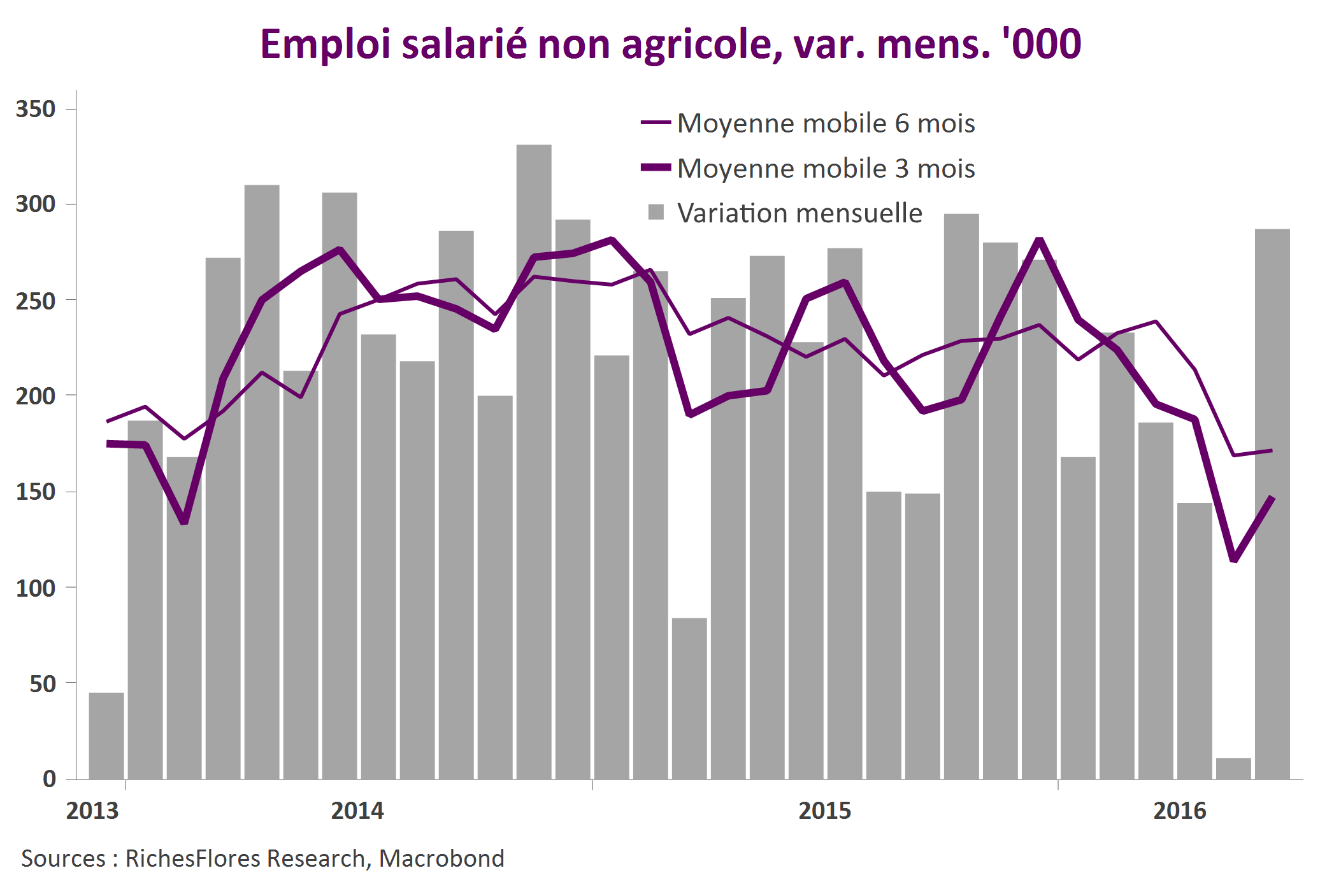

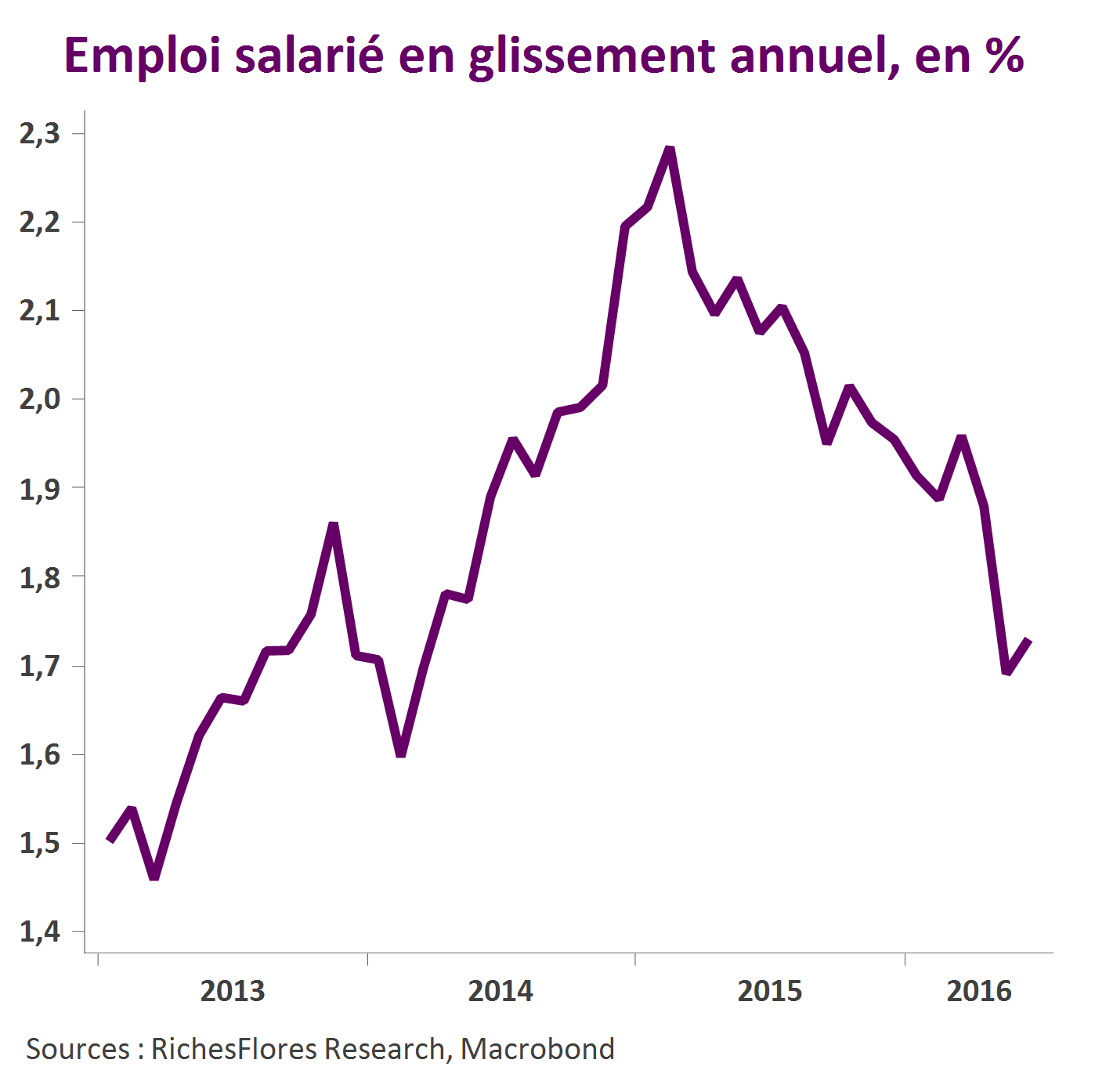

Emploi américain – verdict le mois prochain

Avec 287 000 créations nettes d’emplois en juin, le rapport officiel évacue les risques immédiats de détérioration accélérée de la conjoncture américaine mais n’apporte que peu d’informations solides sur les développements effectivement en cours.

Les chiffres du mois de mai ayant été revus à la baisse, à 11 000 au lieu de 38 000 initialement, l’instabilité de ces deux derniers mois oblige à la prudence. Sans doute a-t-on une meilleure appréciation en lissant ces données qui ressortent ainsi à 114 000 créations mensuelles au cours des trois derniers mois ou 147 000 au cours des six derniers, soit, quelle que soit la mesure, une décélération significative par rapport à l’année dernière ainsi qu’illustré par la baisse du taux de variation annuelle à 1,7 % au lieu de 2,1 % en moyenne en 2015.

Si ces données sont incontestablement bienvenues, elles sont probablement insuffisantes pour insuffler un changement de la politique de la FED ou de ses intentions immédiates et mériteront d’être validées.

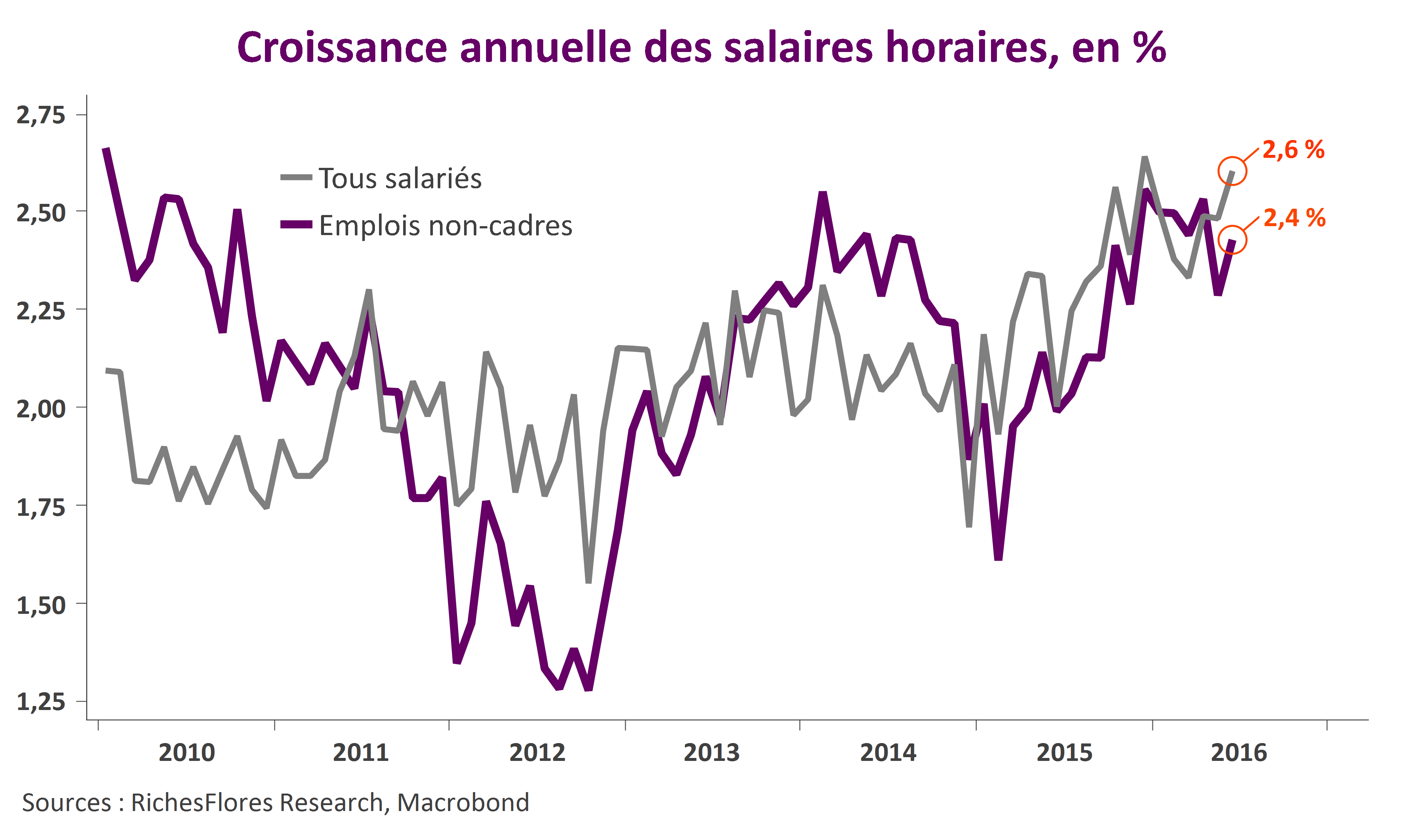

L’accélération des salaires est davantage en mesure de semer le trouble parmi les membres du board les plus préoccupés par le risque d’une FED en retard sur le cycle.