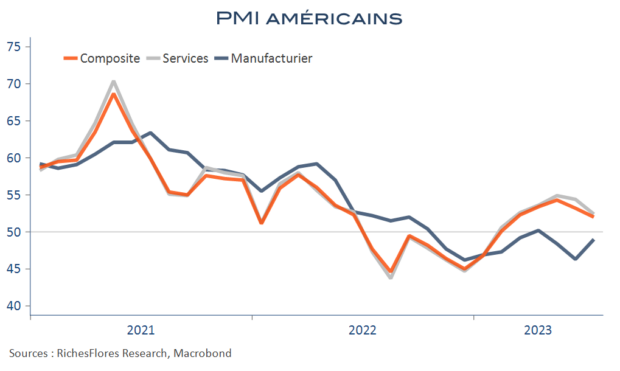

En comparaison des données européennes de ce matin, les PMI américains sont nettement moins inquiétants. Cependant, l’indice composite a, tout de même, affiché une baisse, de 53,2 en juin à 52 en juillet, sous l’effet d’un recul de deux points de l’indicateur des services, à 52,4.

Les conditions de crédit sont clairement citées comme un facteur limitant pour la demande et expliquent une bonne part de ces médiocres données. Le rapport de juillet confirme, en outre, la tendance au ralentissement des créations d’emplois du mois de juin, du fait, là aussi, d’une dégradation des indicateurs dans les services.

Contrairement au vieux continent, ces mauvaises nouvelles dans le tertiaire ont été, en partie, compensées par un léger mieux du côté du PMI manufacturier, avec une hausse de près de trois points, à 49, malgré une détérioration de l’opinion sur les carnets de commandes à l’export. Les industriels comptent sur l’affaissement des tensions inflationnistes, les nouvelles embauches et le coup de pouce de l’IRA pour stimuler l’activité des mois à venir.