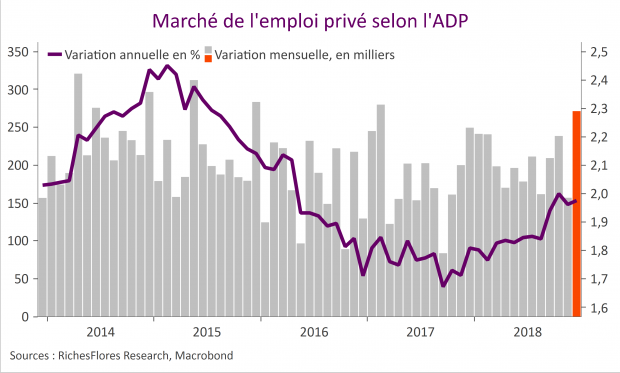

On se gardera de tirer des conclusions trop hâtives d’un rapport sur l’emploi américain particulièrement impacté par une météorologie exceptionnelle au mois de février. Le froid polaire qui s’est abattu sur une grande partie du pays a manifestement créé de très importantes distorsions à l’origine de ce résultat exceptionnellement mauvais, de 20 K créations d’emplois seulement.