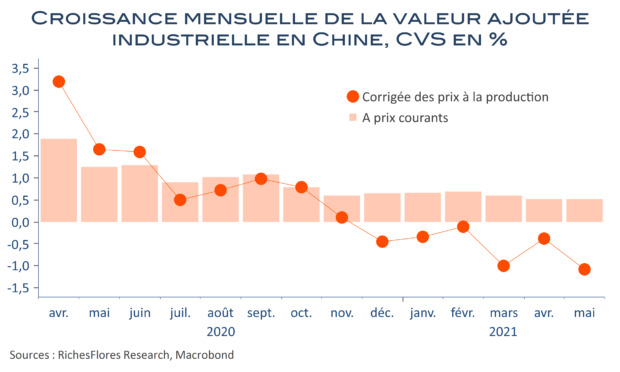

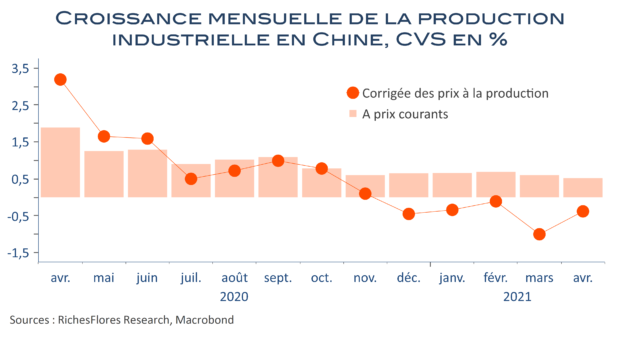

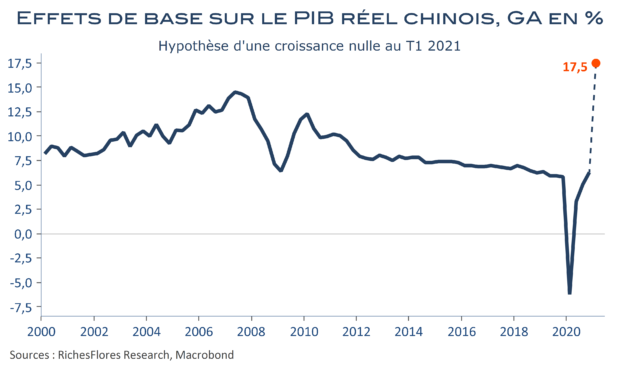

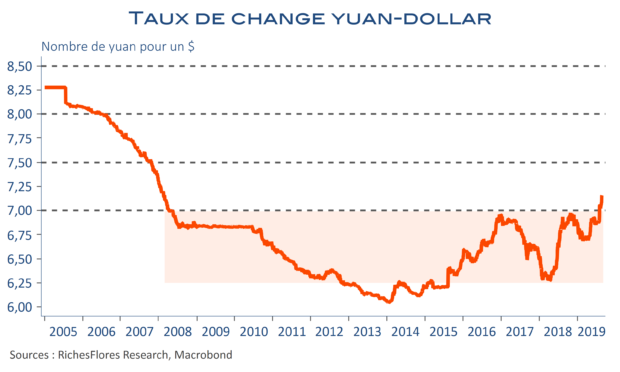

Les indicateurs du mois de mai, publiés la nuit dernière confirment les difficultés croissantes rencontrées par l’économie chinoise et le caractère illusoire du diagnostic largement répandu d’une économie en récupération rapide depuis le début de l’année. Les indicateurs quels qu’ils soient ont, non seulement reflué, mais ressortent bien en-dessous des attentes, ce qui tend à confirmer qu’au-delà des effets de base porteurs de ce début d’année, la situation reste très compliquée. Si la dernière vague d’épidémie de coronavirus explique sans doute une bonne part de ces déceptions, ces publications successives finissent par interroger. Envolée des prix des matières premières, débouchés rampants à l’exportation, fragilités du marché de l’emploi, appréciation du yuan entravent la bonne marche de la reprise chinoise. Le Président Xi-Jinping nous avait pourtant prévenus, la croissance 2021 ne ferait guère plus que ce que lui offraient les acquis exceptionnels du rebond de la fin de l’an dernier : soit 6 %… Finira-t-il par avoir raison ?