Mario Draghi, c’est acquis, ne quittera pas son poste dans les conditions souhaitées, en l’occurrence, celles qui lui auraient permis de mettre la politique monétaire européenne sur la voie de la normalisation, après les expériences non-conventionnelles tant décriées qui ont marqué son mandat. À quelques six mois de la date supposée de la première remontée des taux directeurs à laquelle il avait préparé les esprits depuis l’été dernier, l’hypothèse a bien du plomb dans l’aile, en effet. Ni les prévisions actualisées de croissance et d’inflation qu’il devra présenter cette semaine, ni les conditions internationales d’une FED en mode de statu quo durable, ou celles des marchés de taux ne supportent plus une telle éventualité. Le président de la BCE est-il en mesure de se rendre à cette évidence à quelques mois de son départ ? La réponse est incertaine.

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

Alimentation et énergie font remonter l’inflation en zone euro et en France en février

Les estimations préliminaires de l’inflation du mois de février sont attendues ce jeudi dans plusieurs pays de la zone euro et vendredi pour l’ensemble de la région. Nos estimations suggèrent un rebond de l’inflation annuelle dans la plupart des pays, principalement lié à l’énergie. En France, l’entrée en vigueur de la loi alimentation rend le diagnostic incertain avec un risque de hausse des prix alimentaires additionnel. Selon note chiffrage, le taux d’inflation (IPC) devrait remonter de 1,2 % en janvier à 1,5 %-1,6 % en février. Notre prévision pour la zone euro ressort à 1,5 % après 1,4 %, avec une inflation sous-jacente, néanmoins, inchangée, à 1,1 %, du fait d’un repli dans les services.

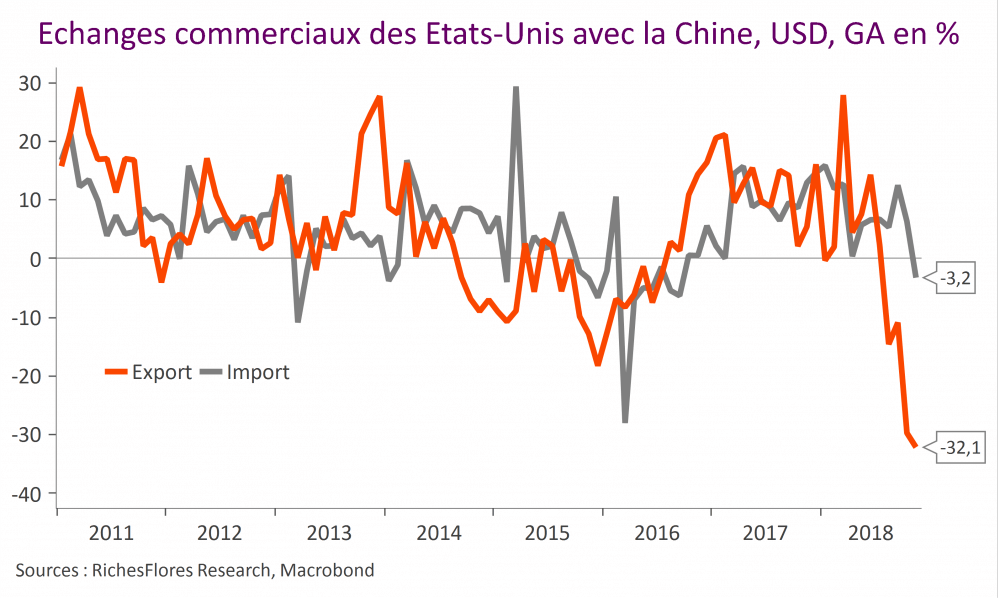

Pourquoi D. Trump doit sortir du guêpier de sa politique commerciale, en un graphique

Une seule illustration suffit à comprendre les raisons pour lesquelles D. Trump a intérêt à parvenir à mettre un terme sans tarder aux tensions commerciales qu’il a initiées avec la Chine : selon les dernières données disponibles, les exportations américaines de biens à destination de l’Empire du Milieu étaient en chute de plus de plus de 30 % l’an en novembre dernier, une perte sans équivalent depuis le début de la série en 2010, qu’un élargissement des mesures de sanctions pourrait accroître davantage.

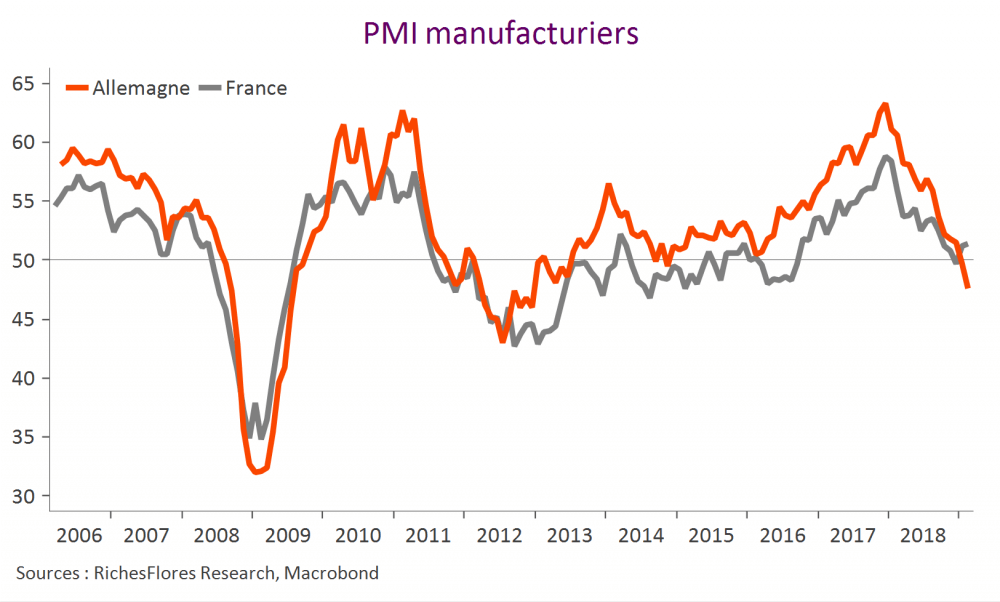

PMI et autres enquêtes européennes : sauvetage de justesse

Les résultats des différentes enquêtes de conjoncture publiées ce matin ne manqueront pas d’alimenter les débats. Alors que certains y verront quelques source de réconfort alimentées par l’amélioration des PMI en provenance des services, d’autres s’alarmeront, à l’inverse, des très mauvais retours en provenance de l’industrie. Sans doute faut-il différencier ces appréciations selon qu’elles concernent la France ou l’Allemagne mais l’ensemble ne plaide pas encore en faveur d’une amélioration imminente de la conjoncture.

Vous avez dit « guidances » M. Powell ?

Article publié sur le site de Boursorama

Lorsqu’au printemps de l’année dernière, la FED a décidé d’accroître la cadence de sa communication, à raison d’une conférence de presse toutes les six semaines après chaque FOMC, plutôt qu’une fois sur deux, l’idée était d’assurer une plus grande transparence sur ses intentions. Sans doute avait-elle en tête à ce moment-là, comme elle avait commencé à en instiller l’idée, qu’elle pourrait être amenée à accélérer le rythme de ses hausses de taux en 2019 et qu’un accompagnement plus serré de ce changement serait le bienvenu. L’histoire ne dira pas si tel aurait été le cas car, entre le printemps de l’année dernière et aujourd’hui, le contexte a bien évolué. En l’occurrence, au lieu d’un resserrement accéléré, c’est un exercice de patience prolongée qu’a entamé Jérôme Powell en janvier, lequel devrait conduire à un statu quo de la politique monétaire tout au long des douze prochains mois, selon les anticipations de marchés. Il y a potentiellement deux risques à de une telle situation. Le premier, de moindre importance, est que l’exercice de communications trop fréquentes se transforme en un véritable pensum pour le président de la FED, lequel pourrait avoir du mal à meubler l’espace, dès lors qu’il a jeté les dés de sa politique comme il l’a fait en janvier. Le second, nettement plus ennuyeux, serait que ces exercices de communication se révèlent, au contraire, l’occasion de va-et-vient incessants qui finiraient par installer un climat d’instabilité accrue sur les marchés financiers, les taux d’intérêt et le change, notamment. La versatilité dont a fait preuve Jérôme Powell ces derniers mois semble plutôt nous suggérer cette dernière piste comme la plus probable.

Que le président de la FED évolue dans un cadre particulièrement périlleux, par ailleurs, compliqué par l’encombrement d’un D. Trump trop invasif, est un fait. Qu’il navigue d’un extrême à l’autre comme il l’a fait ces derniers temps en est un autre, qui ne manque pas d’interpeller. Au deuxième semestre de l’an dernier son inflexibilité a largement contribué à l’instabilité des marchés financiers internationaux. Après avoir défendu en décembre le cap de hausses graduelles persistantes de ses taux directeurs malgré les risques financiers en présence, son changement de posture est apparu comme un véritable coup de théâtre au terme du FOMC du 30 janvier, lorsqu’il a privilégié la patience avec une telle insistance qu’il est parvenu à, non seulement, évacuer l’éventualité de nouvelles hausses de ses taux d’intérêt à horizon prévisible mais, également, à laisser se développer les anticipations d’une future baisse de ses taux directeurs fin 2019, dont la probabilité implicite est aujourd’hui de 20 %. C’est pourtant un parti beaucoup moins clair qu’a révélé le compte-rendu de ce même FOMC ce mercredi, dans lequel la patience incontestablement privilégiée par l’ensemble du board est moins marquante que l’incertitude exprimée par ses différents membres sur les perspectives de taux d’intérêt. Le message qui ressort de ces minutes est somme toute assez éloigné, en effet, de l’interprétation qui en avait été faite par le président Jérôme Powell lors de sa conférence de presse.

Difficile, au total, d’y voir clair dans les intentions de la FED. Les risques financiers maintenant moins prégnants, après une envolée des indices boursiers américains en large partie provoquée par sa communication de fin janvier, de quel côté penchera Jérôme Powell lors du prochain FOMC, dans trois semaines : longue patience ou marche arrière ? La question se posera assez vite si les données économiques continuent à décrire une certaine robustesse de la situation conjoncturelle, en particulier du marché de l’emploi. Jérôme Powell a, en effet, tellement promis aux marchés qu’il s’expose à les décevoir dans un futur plus ou moins proche si le cycle se prolonge, comme l’envisage encore la grande majorité des économistes et la FED elle-même.

C’est tout l’art du « fine tuning » que de lâcher du lest tout en gardant la main, auquel l’actuel président de la FED ne semble pas encore tout à fait rodé. Cela suggère une certaine instabilité des marchés de taux d’intérêt et de changes pour les mois à venir.

Trêve des spreads italiens jusqu’aux élections européennes, et après ?

Les rendements des obligations souveraines italiennes se sont sensiblement détendus, les taux à dix ans perdant jusqu’à cent points de base par rapport à cet automne. Début février, le succès rencontré par les émissions à long terme du Trésor italien validait l’apaisement des inquiétudes et le regain d’appétit des investisseurs pour des titres italiens. Les informations économiques en provenance de la péninsule ne sont pourtant guère à la hauteur des attentes. L’économie en récession au cours des deux derniers trimestres et les indicateurs avancés d’activité et d’inflation en berne en ce début d’année rendent de plus en plus illusoires les objectifs de déficit public convenus avec la Commission… Le contexte pourrait redevenir moins conciliant une fois les élections parlementaires européennes passées.

Le voile se lève sur la situation américaine fin 2018 : difficile réconciliation avec les NFP

Les perturbations liées au shutdown ont considérablement réduit la visibilité sur la réalité de la situation économique américaine depuis la fin de l’année dernière. Les principales données, jusque-là, disponibles -résultats d’enquêtes PMI et ISM ainsi que les chiffres d’emploi- ayant été plutôt sympathiques ont largement entretenu l’idée d’une poursuite d’une croissance robuste, malgré la fermeture partielle de l’administration fédérale entre le 22 décembre et le 25 janvier. Les statistiques de ventes de détail publiées aujourd’hui, mettent à mal ce diagnostic quand les premières tendances de janvier ne sont pas, non plus, des plus encourageantes.

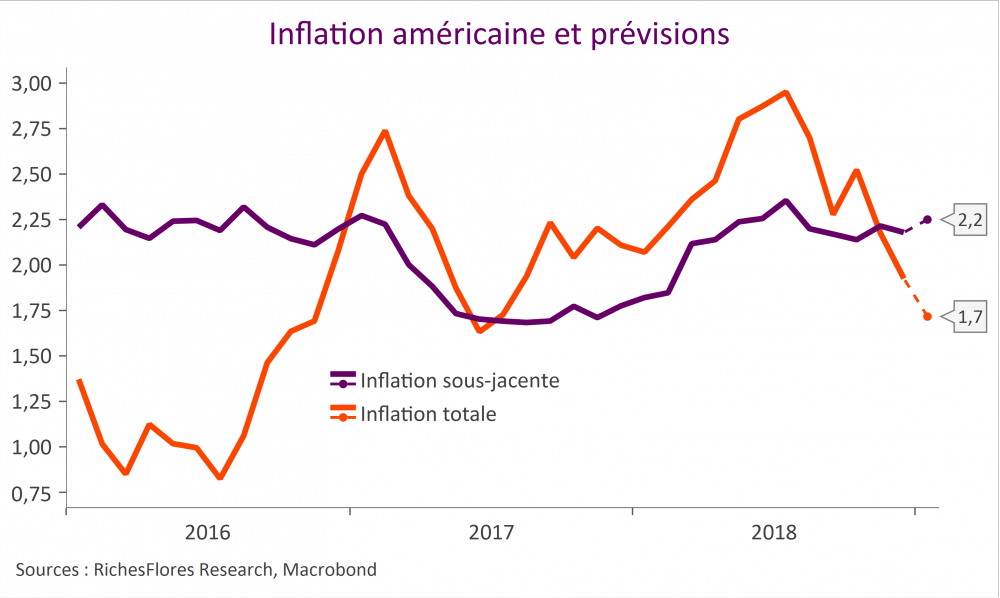

Salaires, shutdown, intempéries… L’inflation américaine baissera-t-elle autant que prévu ?

US inflation in January will be released today. In this period of information shortage, linked to the disruption of the shutdown, and after the change of strategy of the FED, this statistic will be particularly scrutinized. The risks of surprise are relatively high compared to the consensus. According to our estimates, total inflation should continue to decline from 1.9% in December to 1.7% in January, a result, however, two tenths higher than consensus expectations (1.5%). Core inflation, on the other hand, would stabilize at 2.2%, instead of falling back to 2.1% as expected by the market.