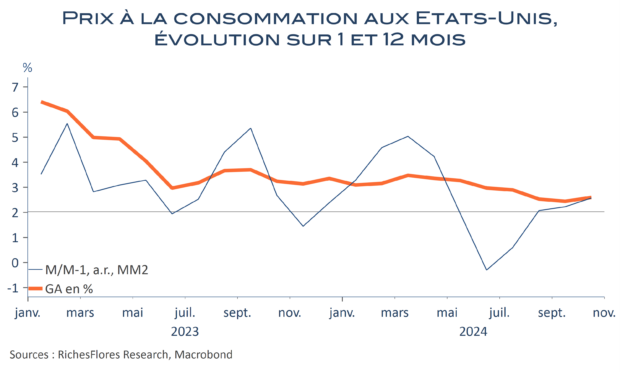

La confiance dans l’économie américaine, cela ne fait plus de doute, redécolle. C’est du moins les messages clairs, simultanément, renvoyés par les enquêtes ISM et PMI que ce soit dans les services ou, aujourd’hui, dans l’industrie manufacturière. Certes cette dernière n’est pas tout à fait sortie de l’auberge à en juger par l’analyse de S&P qui note un écart inédit entre les perspectives et la production constatée. D. trump semble donc rassurer les industriels américains. N’en déplaise à J. Powell, la croissance américaine, déjà soutenue, ne montre guère de signes de ralentissement mais plutôt l’inverse. Poursuivre la détente des conditions monétaires dans de telles conditions, va devenir bien compliqué, même si, pour l’instant, l’inflation est encore acceptable. Les prix payés par l’industrie se seraient d’ailleurs stabilisés en novembre selon l’ISM, avec un indice en repli de 4,5 points, à 50,3.

Un peu comme dit le dicton pour le bâtiment, c’est un peu, du coup, comme si « quand l’économie américaine va, tout va ». Même avec D. Trump bientôt aux manettes et les menaces qui l’accompagnent, les indices boursiers européens saluent la confiance retrouvée des entreprises américaines, après déjà la bonne nouvelle de ce matin d’un PMI chinois de Caixin en hausse de 1,2 point, à 51,5, niveau qu’il n’avait plus vu depuis juin.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre