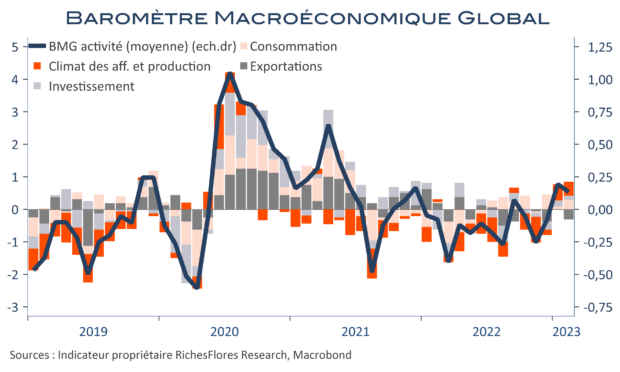

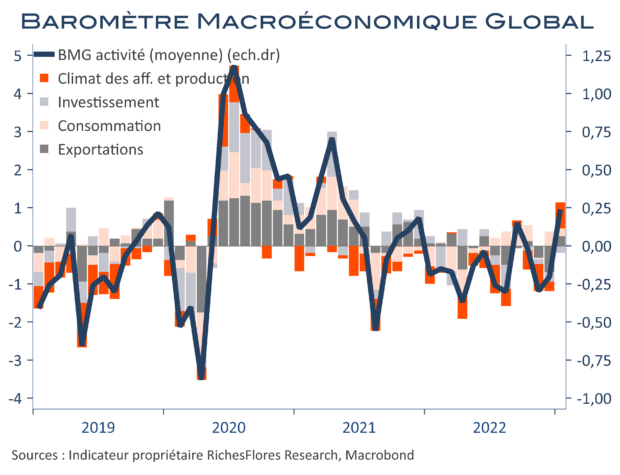

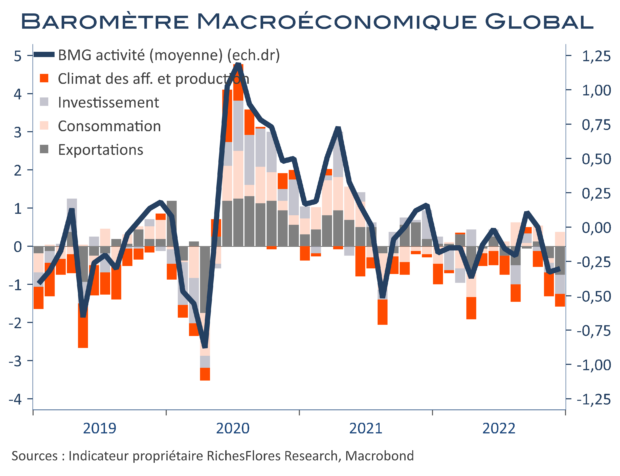

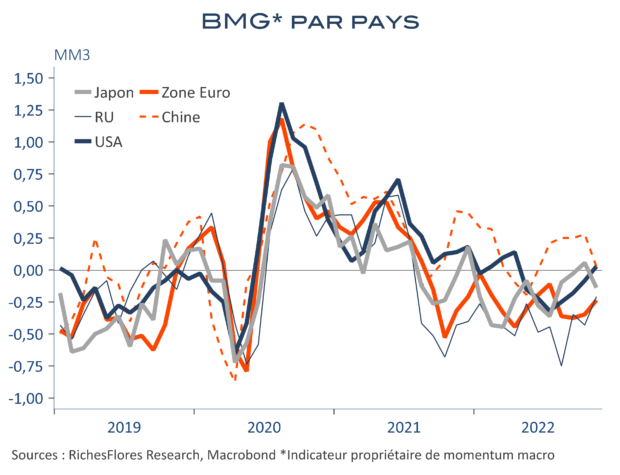

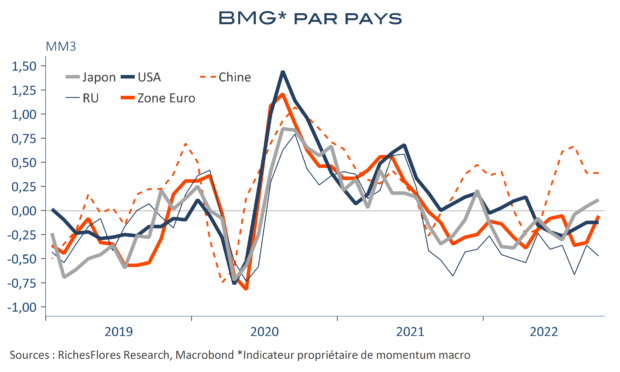

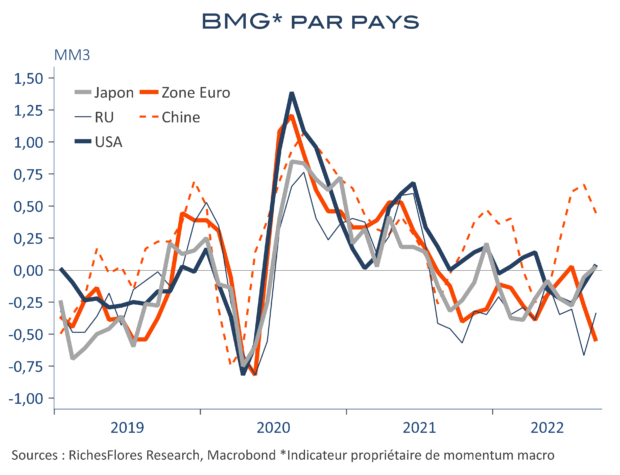

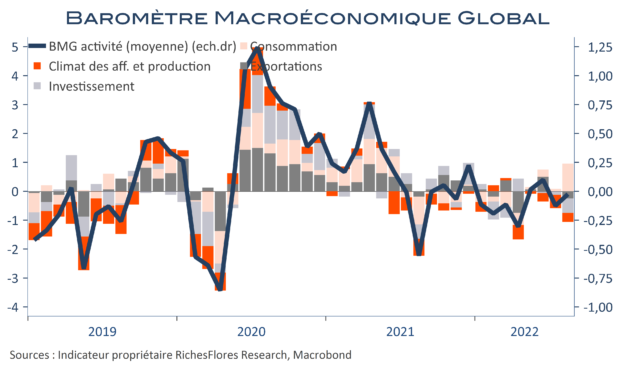

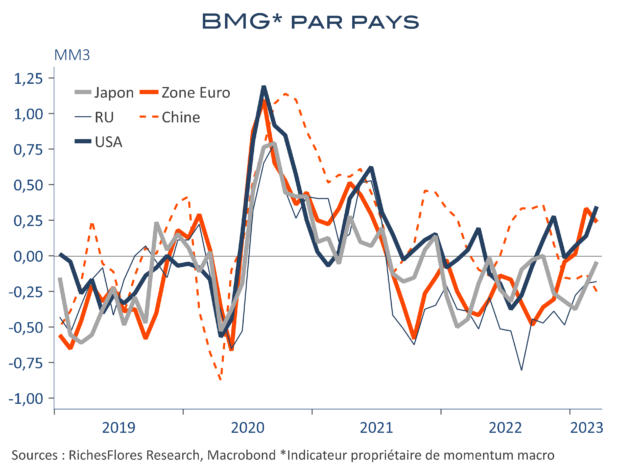

En mars, notre baromètre reperd marginalement du terrain, à -0,1 contre 0,1 en février. Une fois passés les impacts de la réouverture, les momenta chinois sont nettement moins porteurs pour nos indicateurs. Le momenta de l’investissement est toujours légèrement négatif, tandis que ceux des exportations, de la consommation et du climat des affaires tiennent un peu mieux, en zone neutre. Notre indicateur d’inflation ne quitte pas le territoire neutre, à -0,2 après -0,1 en février.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre