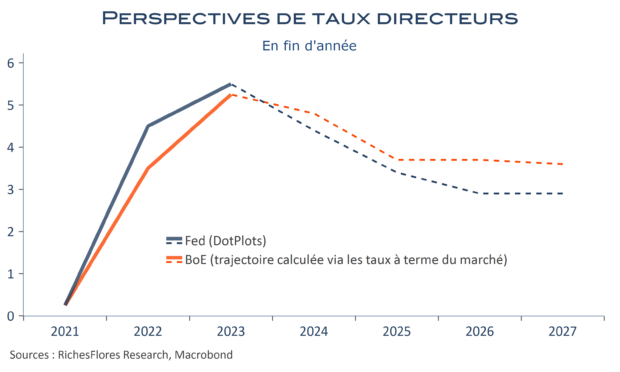

Le verdict semblait, pourtant, acquis : dans une position intenable depuis le FOMC du 18 septembre, la Fed accompagnerait l’annonce d’une baisse d’un quart de point des Fed Funds, que les derniers chiffres d’inflation lui permettaient de sauver, d’une révision significative de ses perspectives. C’est ce qu’elle a fait en réduisant de moitié l’ampleur de l’assouplissement monétaire pour 2025, de 100 points de base comme elle l’avait malencontreusement prévu en septembre, à 50 points. A écouter J. Powell, la Fed aurait, d’ailleurs, pu aller plus loin. L’unanimité des votes n’a pas été recueillie, en effet, pour la baisse de ce 18 décembre et certains membres considèrent bel et bien que celle-ci pourrait être la dernière. En cause, un changement majeur de perception sur les perspectives d’inflation que les membres du FOMC prévoient en hausse l’an prochain, de 2,4 % en décembre 2024 pour le PCE, à 2,5 %, au lieu des 2,1 % prévus en septembre. C’est ce changement qui semble avoir provoqué la susceptibilité des marchés, qui ont violemment réagi à la publication de ces projections et, plus encore, aux réserves exprimées par J. Powell au fur et à mesure de sa conférence de presse. Résultat, les indices boursiers américains ont perdu pieds, le Nasdaq en chute de 3,6 % et le S&P 500 de 2,95 %, tandis que le rendement des T-Notes s’est envolé de plus de 13 pb, à 4,52 % à deux doigts de son plus haut d’avril, 4,66 %. Le dollar s’est quant à lui adjugé une progression de 1,2 %, provoquant des réactions en chaîne sur les marchés des changes dont le plus remarquées sont la chute l’euro à 1,035$, celle du yuan à un plus bas depuis fin 2007, à 7,325CNY pour un dollar et celles des crypto-monnaies.