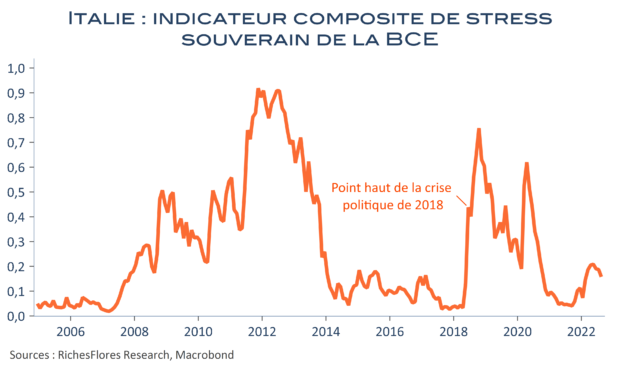

C’est reparti pour un tour ? La quasi-certitude de l’arrivée d’une coalition populiste au pouvoir en Italie a l’issue des élections de ce dimanche aurait pu, comme en 2018, faire vaciller les marchés, décoller les spreads et, ce faisant, créer les conditions d’une nouvelle crise souveraine en zone euro. Au lieu de cela, l’image policée que s’est offerte G. Melloni et son parti, Fratelli d’Italia, en tête des intentions de vote, semble rassurer. L’euroscepticisme ne fait plus recette et le programme économique de la coalition sera relativement consensuel pour ses voisins européens, très conservateur mais épuré de ses racines extrémistes. Si l’Italie est menacée d’être prise en étau par la crise énergétique et une inflation hors norme, cela ne fait pas de son cas une exception. Noyée dans la masse d’une Europe en crise, elle semble perdre son statut particulier, ce qui pourrait expliquer la relative passivité des marchés à l’approche des élections. Ceci ne retire rien aux risques structurels auxquels le pays pourrait être confronté à terme, notamment dans un environnement d’envolée des taux d’intérêt. Mais là encore, sous réserve de la protection rapprochée de la BCE, l’Italie se distingue beaucoup moins de ses partenaires régionaux qu’il y a quelques années. La tentation est grande, dès lors, de relativiser l’enjeu de ces élections, jusqu’à risquer d’oublier que l’Europe n’est pas qu’une union économique et monétaire mais, avant tout, un projet politique, né en réaction aux idées dont s’inspire précisément Fratelli d’Italia aujourd’hui.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre