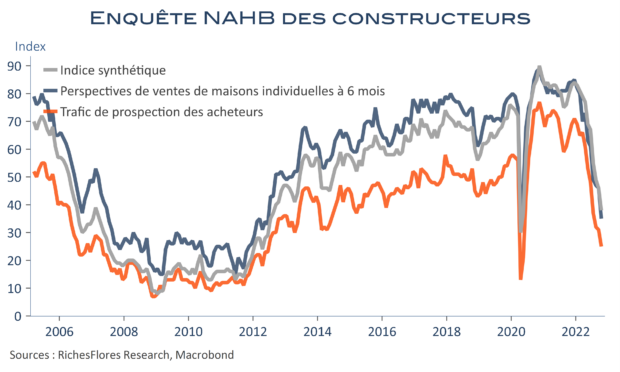

L’activité industrielle américaine s’est améliorée en septembre, en dépit de la baisse de l’ISM manufacturier, décidément de moins en moins fiable, et les marchés ont applaudi à cette embellie de l’offre bien que la FED ait pour cible un tassement de la demande. C’est faire peu de cas de la hausse du taux d’utilisation des capacités, qu’elle a tout lieu de surveiller comme le lait sur le feu face dans un contexte d’inflation qu’elle souhaite combattre. Entretemps, néanmoins, l’immobilier a renvoyé un sérieux warning avec un indice de confiance des constructeurs (NAHB) en chute de huit points, de 46 à 38, son plus bas niveau depuis 2012, inférieur de 50 points à ce qu’il était en décembre 2021. La correction est d’une rare violence, à l’instar de l’envolée des taux de crédit immobiliers depuis le début de l’année : 360 points de base, de 3,50 % à 7,1 % ! Difficile conjonction pour une FED dont l’action porte ses fruits de manière très disparate selon les secteurs de l’économie. Jusqu’à présent, néanmoins, les signes de faiblesse en provenance de l’immobilier ne l’ont guère inquiétée et l’accélération récente des loyers est plutôt pour la déranger…