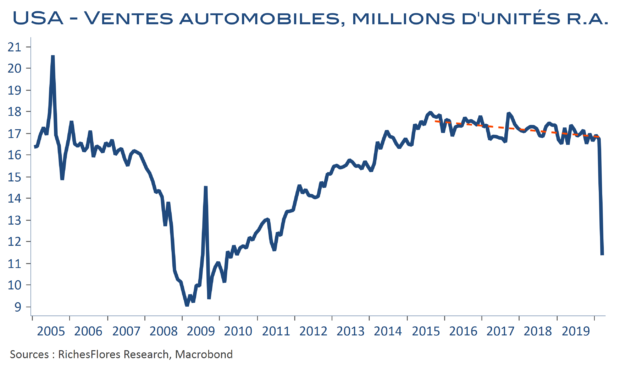

Les données de ventes automobiles des premières semaines de confinement sont maintenant pour la plupart connues et sont, évidemment, extrêmement mauvaises : en mars, les ventes ont chuté de 32 % aux États-Unis par rapport à février, soit une baisse de 34 % par rapport à mars 2019, à comparer à -85 % en Italie, -72 % en France, -38 % en Allemagne, soit un total européen en chute de 58 % ou 68 % selon que l’on inclut ou non le Royaume-Uni. Des chiffres qui, ajustés du début des périodes de confinement, sont assez conformes à ce qu’ont été les résultats chinois de février et début mars.

L’industrie automobile est traditionnellement très exposée aux chocs économiques de toute nature et constitue souvent un des éléments moteurs des récessions, de leur ampleur et de leur durée. Dépense d’importance pour les particuliers qui font l’essentiel de ce marché, largement financée à crédit, et donc soumise aux conditions monétaires plus ou moins favorables, la décision d’acquérir un véhicule peut aisément être décalée dans le temps en période d’incertitude, ceci, plus encore, lorsque son utilisation n’est pas indispensable, bien évidemment en période de confinement. Il n’y a donc rien de bien surprenant dans ces très mauvais résultats.

Reste que l’importance du secteur est unique, égalée par aucune autre branche, ce qui lui confère une influence toute particulière en matière de perspectives. On peut ainsi dire sans grand risque de se tromper que, du sort du secteur automobile dépendront dans une très large mesure ceux de l’emploi, du commerce international et des prix des matières premières des trimestres à venir, autrement dit l’essentiel de ce que sera la croissance mondiale au sortir de la crise actuelle. En 2008, l’accumulation sans précédent des stocks de véhicules avait constitué une des principales caractéristiques de la récession industrielle, de sorte que l’essentiel des initiatives de soutien était allé à destination du secteur. La reprise qui s’en était suivie, avait tiré l’économie mondiale de la récession en moins de neuf mois. Cette manne est assurément plus difficile à envisager aujourd’hui.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre