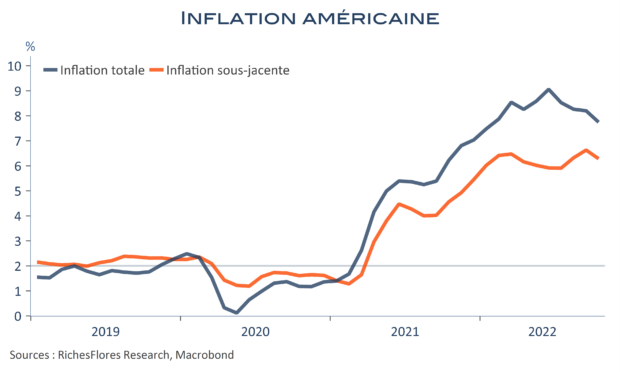

L’inflation du mois d’octobre offre quelques bonnes nouvelles aux Etats-Unis. Malgré le rebond de l’énergie et une hausse mensuelle de l’indice des prix à la consommation encore relativement soutenue, de 0,4 %, l’inflation annuelle a ralenti d’un demi-point, à 7,7 %, s’éloignant un peu plus de son pic de 9,1 % du mois de juin. Plus important, les composantes sous-jacentes ont augmenté moitié moins vite qu’au cours des deux derniers mois, de 0,3 %. Après s’être tendu à 6,6 % en septembre, le taux d’inflation sous-jacent est ainsi retombé à 6,3 %, son niveau d’août. Satisfécit, donc, pour le mois écoulé. Le plateau de l’inflation sous-jacente semble se consolider. Reste à en descendre. C’est sur ce mouvement que la FED se montrera, sans doute, exigeante quand bien même ces résultats lui redonnent un peu plus de latitude sur la cadence de ses prochains mouvements de hausse des Fed Funds et libèrent, par là-même, la pression sur les autres banques centrales, avec un dollar en net repli, de retour sur ses niveaux de la mi-août.