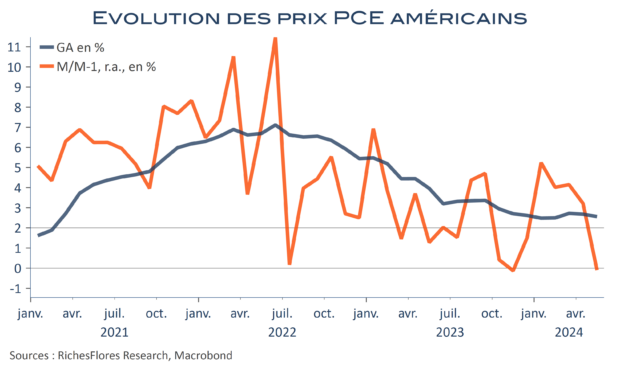

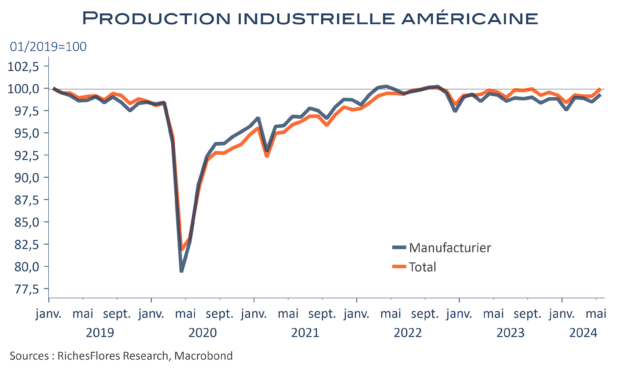

La consommation des ménages américains a progressé de 0,3 % en mai, légèrement mieux qu’attendu et que suggéré par les ventes de détail. Il n’en reste pas moins que cette bonne surprise peine à faire oublier les mauvais retours récents en provenance de la conjoncture américaine, qui n’ont cessé d’entretenir les anticipations de baisses des taux de la Fed, quoi que cette dernière ait pu annoncer lors de son dernier FOMC. Dans ce contexte, le net ralentissement de l’inflation PCE, dont les composantes totale et sous-jacente redeviennent compatibles avec un retour vers 2 %, finit par convaincre. Il sera selon toute vraisemblance difficile à J. Powell de ne pas prendre acte de ces changements, sinon dès le prochain FOMC, du moins lors du RDV de Jackson Hole de la fin août…