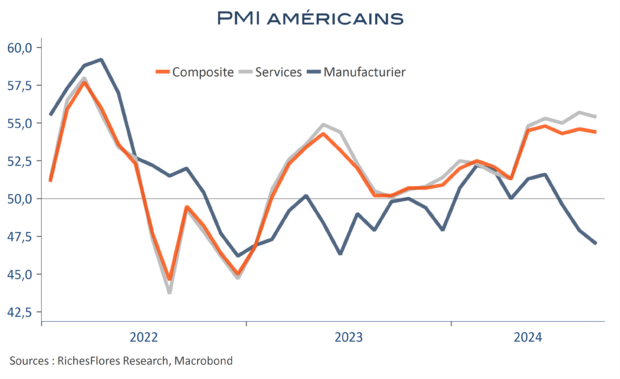

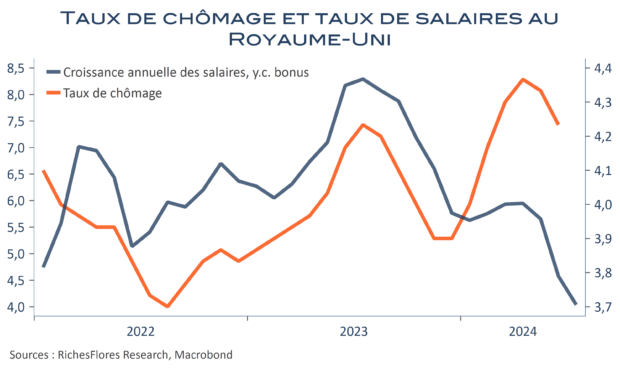

Les mauvaises livraisons des PMI du mois de septembre en Europe devraient donner de l’aplomb aux politiques de baisses des taux de la BCE et, peut-être même, de la BoE. En zone euro comme au Royaume-Uni, la contrepartie de la baisse du climat des affaires se retrouve, en effet, de plus en plus nettement dans celle de l’inflation. Tel n’est pas le cas aux Etats-Unis, où, en dépit d’un PMI manufacturier un peu plus bas encore, celui des services tient bon, tout comme les prix, en particulier ceux des inputs. L’enquête de S&P représente, sans conteste, un caillou dans la chaussure de J. Powell. Les marchés boursiers, pour l’instant, se satisfont de la perspective d’une baisse des taux sans risque de récession. Cela ne devrait pas durer éternellement.