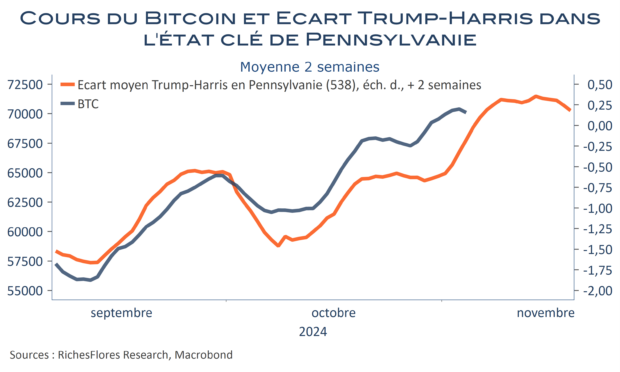

C’est une cause entendue, la course à la Maison Blanche est serrée et aucun des principaux prévisionnistes -sérieux- n’a jamais donné à l’un ou à l’autre des candidats beaucoup plus que 60 % de chances de l’emporter, pour finalement s’accorder sur un 50/50 quasi-parfait. A titre de comparaison, les chances d’Hillary Clinton en 2016 étaient, au pire, supérieures à 70 %, voire dépassaient allègrement les 90 %, pour le résultat final que l’on sait. Bref, on ne peut faire plus incertain et une telle situation devrait inciter, de toutes façons, à la retenue.

Tel n’est guère ce qui caractérise, néanmoins, les marchés financiers. Sans surprise, ces derniers ont misé sur une victoire de D. Trump, sans vraiment, d’ailleurs, s’intéresser aux implications économiques et, encore moins, socio-politiques, de son programme (cf D. Trump : 2016-2024, ou l’inquiétante anesthésie d’un monde en perdition) et de son éventuelle réélection. Au fur et à mesure de sondages un peu plus favorables au candidat républicain, le mouvement s’est amplifié, entrainant dans son sillage de profonds ajustements sur les marchés, notamment marqués par l’envolée des anticipations d’inflation, des taux d’intérêt et des cryptomonnaies (+18 % pour le Bitcoin en un trimestre).

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre