Particulièrement sanctionnées ces derniers jours, les valeurs européennes devraient être bien placées pour profiter d’un futur rebond des bourses mondiales. Elles disposent, en théorie, de tous les éléments nécessaires à cette surperformance : retard relativement aux autres marchés, rendements obligataires encore négatifs sur les échéances allant jusqu’à cinq ans, et perspectives économiques plutôt bien orientées. Reste qu’avec un marché allemand relativement cher, des valeurs bancaires pénalisées par l’environnement de bas taux d’intérêt ainsi que le rattrapage déjà bien engagé de nombreux secteurs retardataires, la palette d’investissements attractifs se révèle bien étroite. Lire la suite…

Archives par catégories : HEBDO

Le billet hebdomadaire

C’est pas la fête chez les émergents. Cela est-il sans importance ?

Alors que le cycle de croissance se prolonge aux États-Unis, que les perspectives européennes ont le vent en poupe et que le Japon semble renaître de deux décennies perdues, la situation peine à suivre dans le monde émergent. Si la sortie de plusieurs années de récession au Brésil et en Russie autorise à l’ensemble de ces économies d’afficher, en moyenne, des rythmes de croissance plus élevés qu’au cours des deux dernières années, les résultats ne sont pas à la hauteur des attentes. Après quelques mois d’encouragements, l’amélioration des indicateurs avancés de l’activité semble déjà s’essouffler. Les exportateurs de produits manufacturés n’affichent que de maigres bénéfices de la reprise de la demande mondiale tandis que les exportateurs de matières premières restent pénalisés par la faible croissance des volumes exportés et des évolutions de prix encore très disparates.

Cette situation ne semble guère émouvoir les observateurs ni les marchés, partant généralement du postulat que l’amélioration des perspectives du monde développé finira forcément par porter ses fruits dans le reste du monde. C’est sans doute faire preuve d’un biais assurément optimiste, à en juger par l’état des lieux que les tendances en place conduisent à dresser. Gare à ce que les déceptions en provenance du monde en développement ne finissent, au contraire, par l’emporter sur la conjoncture mondiale.

Vague V de la Vème vague : prolongations et tir au but

Dernière d’un cycle de hausse des marchés, se décomposant elle-même en cinq temps, la Vème vague se caractérise, selon les « Elliottistes », par une imprévisibilité et une exubérance hors normes. Au cours de ces périodes, la reflation financière finit par l’emporter sur les résistances économiques structurelles à travers de puissants effets richesse, de sorte que les économistes, eux-mêmes, peinent pour la plupart à discerner la rationalité de son contraire ; les autres, considérés comme rabat-joie, devenant de moins en moins audibles. Marchés obligataires et banquiers centraux finissent, en général, par y perdre également leur latin ; c’est alors que sonne le plus souvent le début de la fin de la partie…

Le taux de change, cheval de bataille de la BCE. Une fuite en avant, bien que compréhensible

Lorsqu’en septembre dernier, Mario Draghi a mentionné l’évolution du taux de change de l’euro comme une des variables susceptibles d’influencer le cours de la politique monétaire de la BCE au même titre que l’inflation et la croissance, rares sont les économistes ayant pris cette annonce pour argent comptant. L’envolée de la monnaie unique depuis le printemps et les risques évidents de poursuite de cette tendance en cas de virage moins accommodant de la politique monétaire européenne, justifiaient une certaine prudence et rendaient acceptable une entorse à la règle jusqu’alors établie d’absence de responsabilité de la BCE à l’égard du taux de change. Sept semaines plus tard les préoccupations sur ce sujet semblaient être retombées. Non seulement, les économies de la zone euro, fortes de très bons résultats économiques, paraissaient s’être accommodées de la hausse de la monnaie unique, mais la FED avait clarifié sa stratégie, laquelle était en mesure de réduire le risque d’appréciation additionnelle de la monnaie européenne. La BCE pourrait dès lors, en théorie, se délester de cette contrainte et s’engager de manière plus décisive sur la voie de normalisation progressive de sa politique.

Du futur perdu de la première économie mondiale à la tentation autoritaire de Xi Jinping

Au cours des cinq années du premier mandat du président Xi Jinping, la croissance de l’économie chinoise a atteint 7,1 % l’an en moyenne, une performance certes la plus faible de ces vingt-cinq dernières années, mais néanmoins la plus solide du monde émergent et plus encore du monde développé. Après s’être hissée au premier rang mondial en 2013, l’économie chinoise n’a cessé de creuser son écart avec les Etats-Unis, son produit intérieur brut en parité de pouvoir d’achat excédant de quelques 20 % l’américain en 2016. Les places de premiers ne manquent pas à l’Empire du Milieu. Avec plus de 18 % du PIB planétaire et une population de 1,4 milliards, la plus importante au monde, la Chine occupe dans bien des domaines ce premier rang au fur et à mesure de son développement et n’est probablement pas sur le point de s’arrêter en si bon chemin, même avec une croissance structurellement ralentie.

Que ces constats ne trompent pas. Cette super puissance, qu’est devenue la Chine en moins de deux décennies, a cumulé les excès et dérives, ceci tout particulièrement sous les cinq premières années de l’ère Xi Jinping, et donne à bien des égards aujourd’hui l’image d’un colosse aux pieds d’argile. Comme l’a exprimé, fort justement, Zhou Xiaochuan, le gouverneur de la Banque populaire de Chine, en marge du 19ème Congrès du parti communiste ce 19 octobre : « S’il y a trop d’optimisme alors que les choses vont lentement, les tensions s’accumulent, ce qui pourrait conduire à une forte correction. C’est ce que l’on appelle le « moment Minsky » et le risque contre lequel nous devons tout particulièrement nous protéger ».

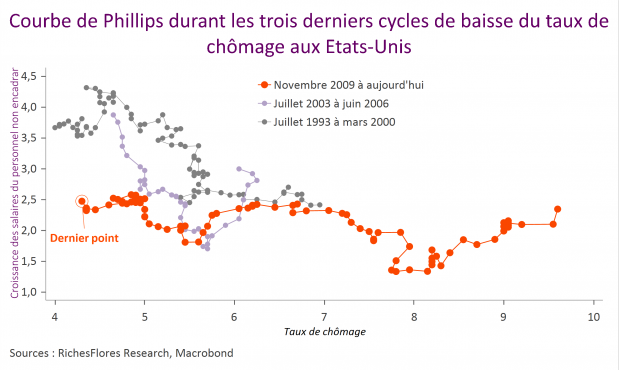

Et si la courbe de Phillips n’était pas le sujet ?

Le faible niveau d’inflation concentre l’attention des banquiers centraux dont les modèles sont mis à mal par l’anomalie apparente d’une absence d’inflation cyclique. La fonction de réaction des politiques monétaires étant essentiellement assise sur celle du degré de sollicitation des ressources productives, au premier rang desquelles les ressources en emploi, on comprend que les dysfonctionnements de la courbe de Phillips créent un profond embarras. Une approche différente, qui considèrerait non pas la réserve d’emploi mais la dynamique du marché du travail, suggère une réponse à l’anomalie constatée mais ne promet guère d’accélération imminente des salaires.

Le taux de chômage américain, indicateur fétiche de la FED, tombe à 4,2 %… Gare au loup

Malin qui peut dire de quel côté s’oriente le curseur du marché de l’emploi américain après la publication du rapport du mois de septembre. Alors que les marchés financiers ont eu pour première réaction d’ignorer la mauvaise nouvelle d’une perte de 30 000 emplois pour donner la primeur aux bons chiffres du taux de chômage et des salaires, l’incertitude reprend le dessus. Aucun indicateur ne laissait supposer, un tel impact des perturbations climatiques sur l’emploi et, donc, l’activité américaine, avant la publication de ce rapport. Dans de telles conditions, pas sûr que les membres de FED aient la latitude de relever le niveau des Fed funds.

Trump trade II- Pas tout de suite le grand soir

Il a suffi que l’administration américaine présente un nouveau projet de réforme fiscale pour réveiller l’espoir des investisseurs sur l’éventualité d’un scénario idéal qui verrait se combiner : l’adoption d’un programme de baisse d’impôts aux retombées tellement positives pour l’économie américaine qu’il pourrait autoriser la FED à procéder à la normalisation de ses taux d’intérêt sans heurter les marchés actions, et soutenir le dollar dont la réappréciation diffuserait au reste du monde une partie du surcroît de la croissance américaine… Déjà plébiscité par les marchés dès le lendemain de l’élection de Donald Trump, ce scénario a probablement bien peu de chances de se produire, que ce soit pour des raisons politiques ou économiques.