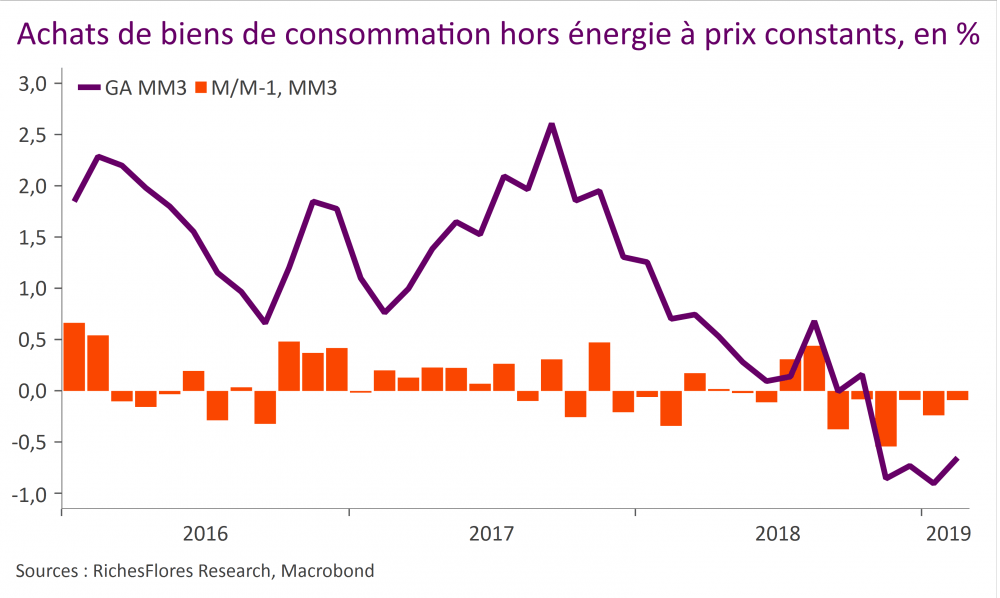

Hors énergie, la consommation des ménages français s’est redressée pour le deuxième mois consécutif en février, à un rythme toutefois, bien modéré. Il faudra davantage pour persuader d’une solide reprise sur ce front. Les retours en provenance d’Allemagne sont plus convaincants, à mettre au regard, toutefois, d’une faiblesse persistante des ventes automobiles.