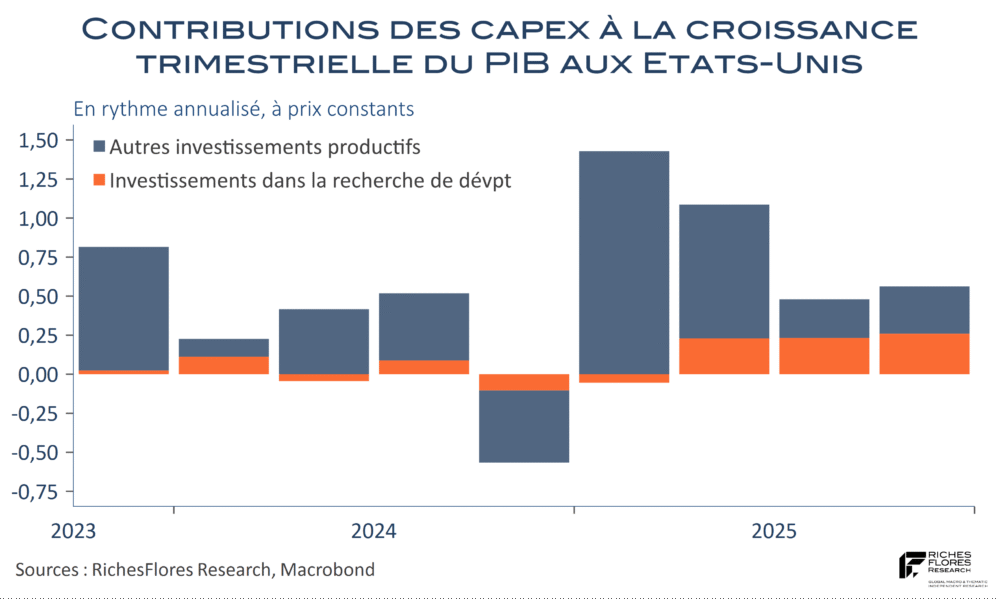

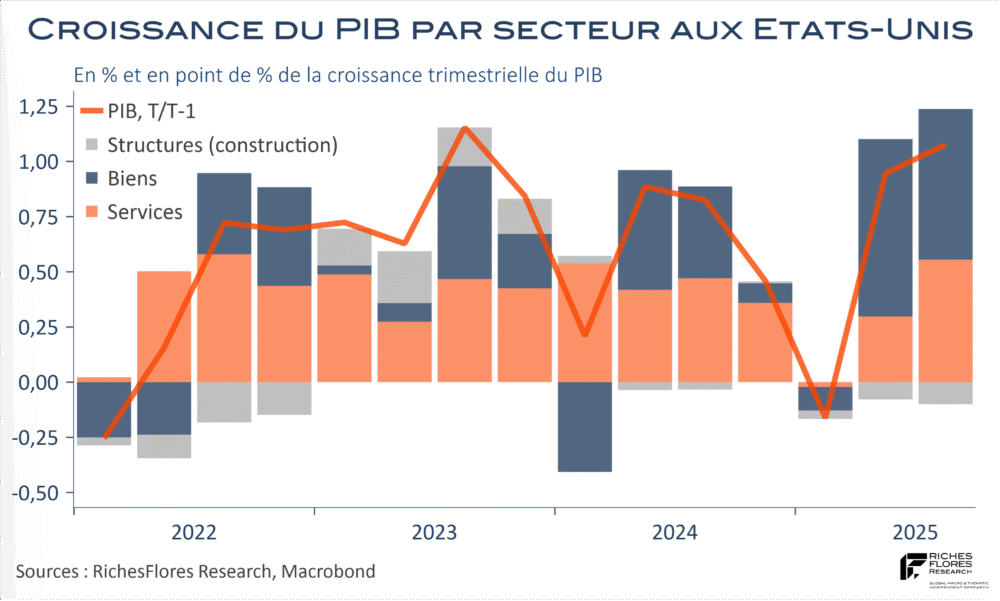

Que les données américaines surprennent, est peu dire. Au dernier trimestre 2025, la croissance du PIB n’aurait finalement pas dépassé 1,4 % en rythme annualisé, loin des estimations de la Fed d’Atlanta, qui ont évolué entre 3 % et 5 % au fil des publications économiques. La contraction des dépenses publiques liée au Shutdown expliquerait pour une large part cette déconvenue, en même temps qu’une nouvelle baisse des investissements immobiliers, la quatrième successive, qu’un repli des exportations et des dépenses de consommation ralenties, à 2,4 % r.a., après 3,5 %. Les investissements non-résidentiels réconfortent quelque peu mais leur contribution à la croissance du PIB s’étiole en comparaison de la première moitié de l’année dernière…