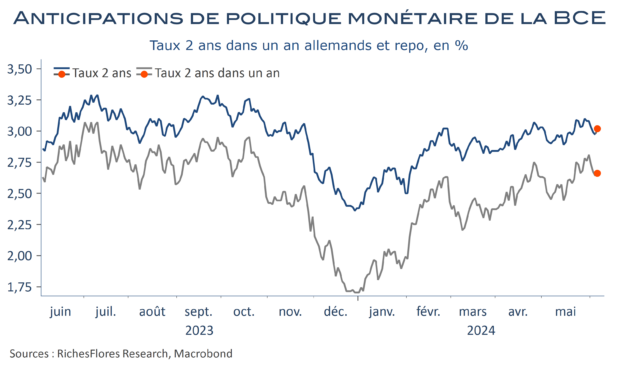

La BCE ne franchit pas le Rubicon avec sa première baisse de taux directeurs ce mois-ci. Elle procède à un micro ajustement pour marquer sa satisfaction à l’égard des bons résultats sur le front de l’inflation de ces derniers mois mais considère nécessaire de maintenir des conditions monétaires restrictives dans l’attente de meilleures garanties d’un retour de l’inflation vers son objectif. A ce titre, difficile d’être plus clair que les termes de son communiqué-même : Le Conseil des gouverneurs… conservera les taux directeurs à un niveau suffisamment restrictif, aussi longtemps que nécessaire, pour atteindre cet objectif.. il maintiendra une approche s’appuyant sur les données, réunion par réunion, pour déterminer de manière appropriée le degré et la durée de cette orientation restrictive. Dit autrement, pas de baisse additionnelle des taux en juillet ; septembre, peut-être, sous réserve de résultats plus convaincants dans le sens recherché ; quant à la suite, who knows ? Les perspectives de croissance présentées ce jour ne suggèrent pas un besoin particulièrement marqué d’assouplissement monétaire avec, qui plus est, une inflation censée attendre 2026 pour revenir à 2%.

Résultat des courses, l’annonce de la BCE est suivie d’une remontée des taux à terme ! Les taux à terme regagnent 4 à 5pb tandis que l’euro se reprend. A vouloir se montrer trop prudente, la BCE finit par avoir l’effet inverse à celui, a priori, recherché et bien qu’agissant en amont de la Fed les anticipations de baisse des taux sont parmi les plus faibles des grandes banques centrales !