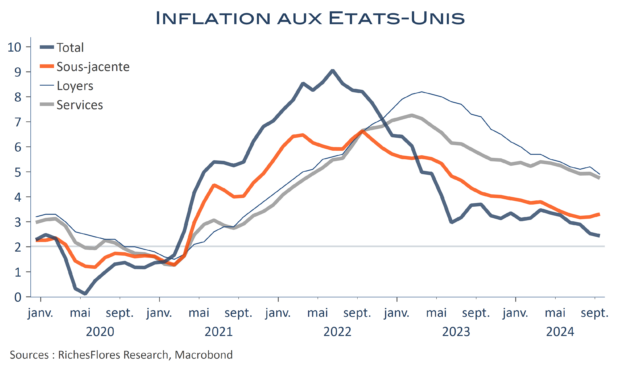

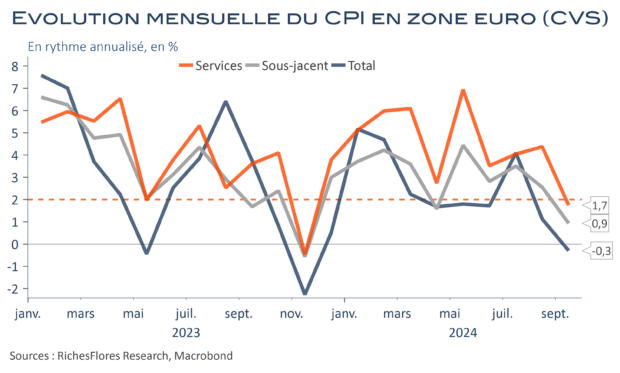

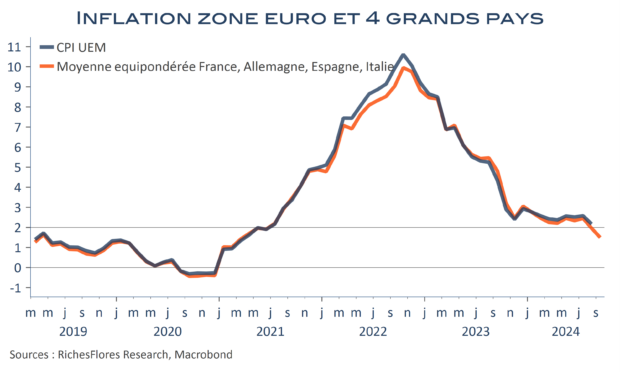

Bien peu de suspens sur la décision de la BCE de ce jeudi, qui baissera selon toute vraisemblance son taux de facilités de dépôt d’un nouveau quart de point, à 3,25 %. Les gouverneurs de la Banque de France et de la Bundesbank semblent l’appeler de leurs vœux, tandis que le fort repli de l’inflation de ces derniers mois, la déprime conjoncturelle persistante et le durcissement des politiques budgétaires donnent plus d’arguments qu’il n’en faudrait pour justifier une telle décision.

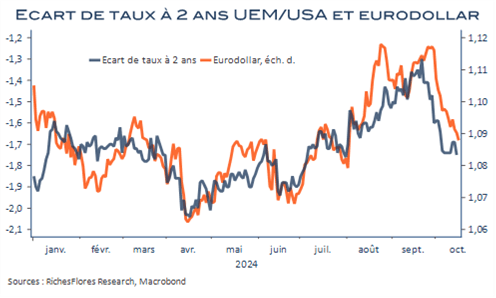

Manifestement, Mme Lagarde devrait avoir les moyens d’apparaître sous un jour plus détendu sur la suite que la BCE donnera à sa politique monétaire. La probabilité qu’elle envisage plus de baisses de ses taux qu’elle ne l’avait prévu jusqu’alors s’est incontestablement accrue, en effet, quand bien même la discrétion restera sans doute de mise en matière de « guidances » dans l’attente de la mise à jour des projections trimestrielles du 12 décembre. Dans quelle mesure sa communication pressurisera le taux de change de l’eurodollar reste assez incertain, fonction notamment des données attendues aux Etats-Unis demain, parmi lesquelles les ventes de détail et la production industrielle, susceptibles de faire bouger les anticipations de politique monétaire de la Fed dans un sens ou dans l’autre.