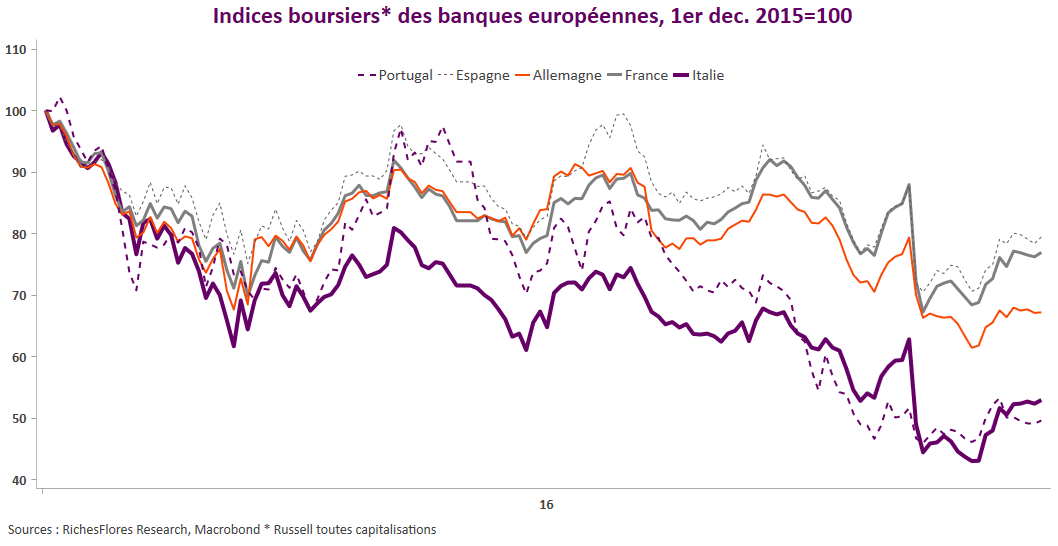

Minimum syndical de la part de la BCE qui, sans surprise, n’annonce aucune mesure de soutien supplémentaire ; ni extension de la période de Quantitative Easing attendue par certains, ni aucune indication sur les mesures à l’égard des banques italiennes au sujet desquelles il laisse à la Commission Européenne l’initiative d’appliquer la législation existante.

Ce dernier point a clairement déçu, les valeurs bancaires qui s’étaient reprises en fin de matinée, rebaissent brutalement au fil de l’intervention du Président de la BCE.

Le vent a toutefois tourné lors de la séance des Q&A, durant laquelle M. Draghi a laissé entendre que la question bancaire serait plus claire après la publication la semaine prochaine des résultats des stress test sur les banques européennes. S’agissant du problème des banques, le Président a rappelé que l’action de la BCE avait permis de résoudre les problèmes de solvabilité et que les difficultés actuelles concernaient surtout la rentabilité, proposant trois pistes de solutions :

- Le respect des règles prudentielles

- Le développement d’un marché des créances douteuses

- Enfin, l’action renforcée des gouvernements….

En d’autres termes, conformément à la décision de la Cour de justice européenne de ces derniers jours, Mario Draghi ne ferme plus la porte à une recapitalisation éventuelle des banques italiennes.

Les valeurs bancaires n’ont pas tardé à se ressaisir à ces propos qui, s’ils ne répondent pas totalement aux attentes, permettent néanmoins de croire en l’émergence d’une solution à venir.

En somme, une habile communication permettant de gagner du temps.