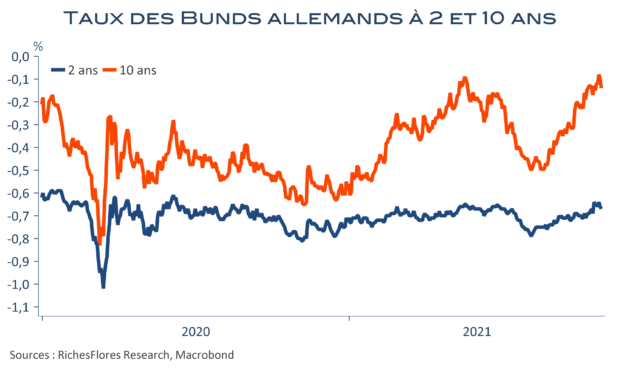

Marchés et analystes sont en attente de précisions sur la posture de la BCE dans un contexte de dérapage beaucoup plus marqué de l’inflation et de remontée rapide des taux d’intérêt futurs, lesquels intègrent maintenant une première hausse des taux directeurs d’ici la fin 2022. Sans doute faudra-t-il néanmoins qu’ils patientent jusqu’au comité du mois de décembre pour avoir tous les éléments en main. C’est du moins ce qu’a laissé entendre Mme Lagarde a l’occasion de sa dernière conférence de presse du 9 septembre, lorsqu’elle était notamment interrogée sur la manière dont pourraient être utilisés les différents outils à sa disposition une fois le programme PEPP éteint, à partir de mars 2022. Attendons-nous néanmoins à quelques pistes sur un certain nombre de sujets à partir desquels le ton employé par la présidente de la BCE pourrait avoir valeur d’annonce de plus ou moins grande importance face à des marchés impatients à quelques minutes de la publication de l’inflation allemande pour le mois d’octobre. Les taux à deux ans qui, au contraire des échéances plus longues, n’ont que très peu évolué ces dernières semaines pourraient être réceptifs au même titre que l’euro.