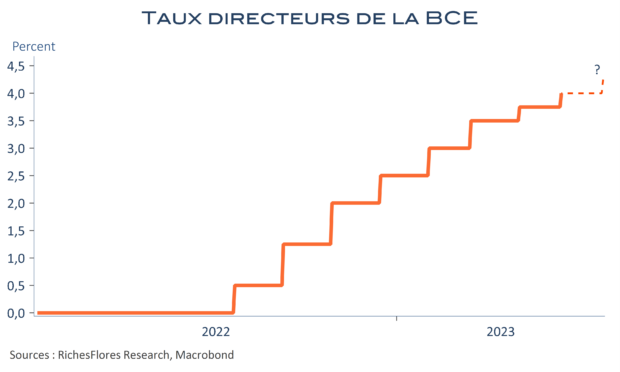

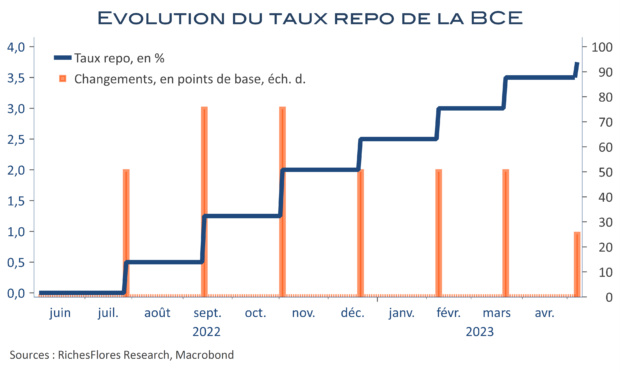

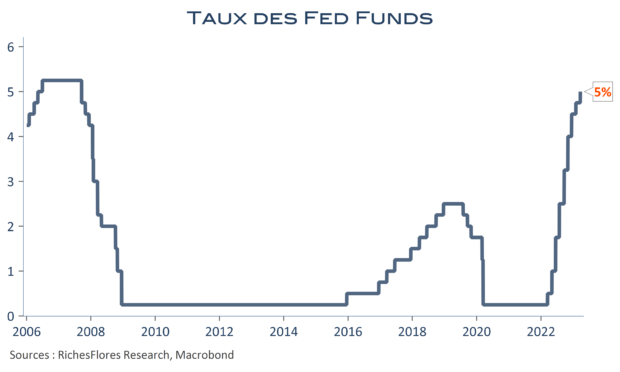

Après l’annonce de la Fed hier sur de probables nouvelles hausses de ses taux au deuxième semestre, Mme Lagarde a enfoncé le clou aujourd’hui. Non seulement, sans surprise, les taux directeurs de la BCE ont été relevés de 25 points de base, à 4 %, mais la présidente de la BCE a annoncé une nouvelle augmentation en juillet et écarté toute idée de pause. Manifestement, nous nous sommes trompés en envisageant qu’un discours plus « colombe » pourrait accompagner sa décision. A moins que tout ceci ne soit qu’un grand exercice de bluff, principalement destiné à ne surtout pas laisser penser que la BCE pourrait suivre la FED et à satisfaire, par là-même, les plus faucons du Conseil des gouverneurs. Avouons que les ajustements apportés aux perspectives macroéconomiques sont, un brin, risibles et que personne n’y voit autre chose qu’un exercice de communication subliminale. Or, ce nouveau scénario pose un certain nombre de questions.