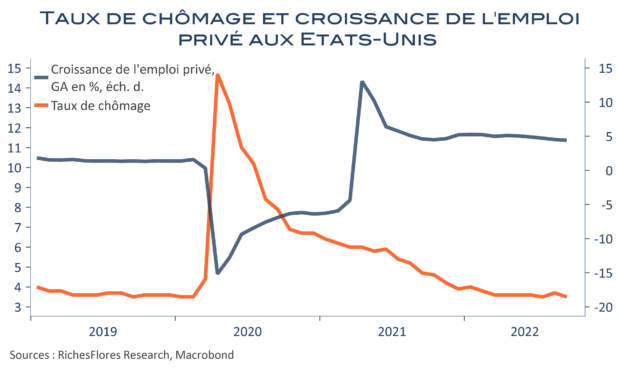

L’économie américaine a créé bien trop d’emplois pour satisfaire aux exigences affichées par le président de la FED lors de son dernier comité de politique monétaire, qui affirmait que ramener l’inflation à son objectif de 2 %, nécessiterait une remontée du taux de chômage à 4,4 % en 2023 et une économie en sous régime de croissance pendant plusieurs années. Au lieu de cela les créations d’emplois privés ont atteint 288 K en septembre après 275 K en août et le taux de chômage, mesure privilégiée dans la fonction de réaction de la FED pour jauger des risques de tensions sur le marché de l’emploi est, lui, retombé de deux dixièmes, à 3,5 %.

La Fed peut dès lors difficilement se renier, du moins pas avant de disposer d’arguments plus convaincants en matière d’atténuation des risques d’inflation. Or, ces derniers sont assurément ténus qu’il s’agisse de l’évolution du déflateur de la consommation privée (PCE) publié vendredi dernier ou de la remontée toute récente des cours du pétrole suite à l’accord de l’OPEP+ en faveur d’une réduction de la production. Quant à la croissance économique, les dernières nouvelles sont plutôt meilleures que prévu grâce notamment au gain de pouvoir d’achat occasionné par le reflux des prix de l’essence depuis le début de l’été…

Les perspectives d’un possible pivot de la politique monétaire américaine, supposée devoir passer en mode moins agressif dans un futur proche, s’évaporent : de retour à 4,30 % au moment où nous écrivons, les taux à deux ans ont quasiment retrouvé leurs plus hauts du 26 septembre (4,35 %) et c’est la planète financière qui tremble. À ce stade de la correction des marchés, la perspective de hausses persistantes des taux d’intérêt américains menace, en effet, de faire beaucoup plus mal que jusqu’alors.