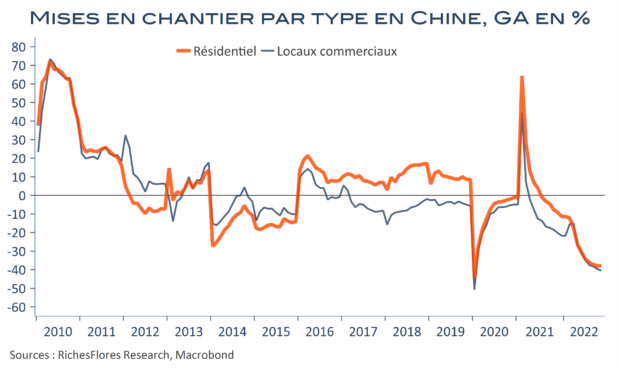

Japon comme Chine ont publié une batterie de données conjoncturelles ce matin, dans l’ensemble, encore très médiocres et toujours largement impactées par les problématiques sanitaires. Au Japon, le PIB du troisième trimestre a reflué de 0,3 % au lieu de l’amélioration escomptée d’à peu près autant. La reprise des sorties touristiques du pays, venue enfler les importations, n’a probablement pas aidé mais on note surtout la faiblesse de la demande domestique et la détérioration accélérée des données avancées sur ce front en octobre. Par ailleurs, la croissance des exportations est très en retrait de ce que la chute du yen aurait pu laisser supposer. Il faut dire que le premier partenaire du pays, la Chine, n’a guère constitué de support et que, là encore, les indices avancés de la croissance de fin d’année ne sont pas de meilleur augure. En octobre, l’activité industrielle chinoise a de nouveau fortement ralenti, de 6,3 % l’an en septembre à 5 %, une évolution en partie explicable par le dégonflement des prix à la production dont la hausse est retombée à zéro, qui reste néanmoins très éloignée des attentes. De son côté, la croissance des ventes de détail est ressortie en repli de 0,5 % l’an en valeur, un bien mauvais signal, bien que, là aussi, en partie explicable par la baisse de sept dixièmes de l’inflation en octobre, à 2,1 %. Toujours ‘sous cloche’ pour raison sanitaire et happés par les méfaits de la crise immobilière, les ménages chinois n’ont ni les moyens ni le cœur pour faire mieux, à en juger par le bas niveau de leur confiance. La situation des deux plus grands pays d’Asie est, décidément, difficile à réconcilier avec les attentes que la région suscite.