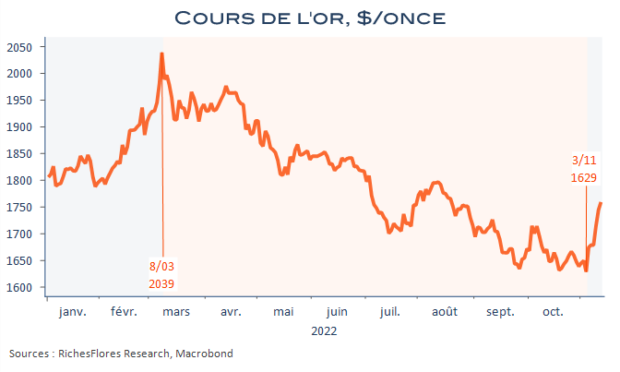

L’or a rarement grande cote auprès des investisseurs. Actif sans rendement, lorsqu’il profite de vents porteurs c’est en général par désespoir de trouver une source de placement rémunérateur et ce n’est jamais très bon signe. Le métal précieux a cependant une autre caractéristique reconnue, quand bien même toujours contestable, celle de réserve de valeur, particulièrement recherchée en période d’inflation. Volontiers délaissé lorsque les banques centrales donnent à penser qu’elles ont le pouvoir et les moyens de maîtriser cette dernière, comme elles l’ont largement fait entre mars et octobre, il ne tarde jamais à profiter d’un regain d’intérêt lorsque le doute s’instille. A l’heure où la pression des marchés en faveur d’un pivot de la FED semble en mesure d’emporter la mise, le regain de vigueur des cours de l’or apparu dès la dernière conférence de presse de J. Powell du 3 novembre, interpelle. 100$, c’est en effet ce qu’ont gagné les cours de l’once d’or en une semaine après un plus bas de dix-huit mois ; soit une performance de 6 %, en dépit d’un puissant regain d’appétit pour le risque intervenu dans le même temps. On est tenté d’y voir un message que les autorités monétaires seraient bien inspirées de prendre en considération malgré les vents contraires qui s’y opposent. Car, au-delà de ce qui semble focaliser l’attention des marchés, c’est-à-dire essentiellement ce que décidera la FED au mois de décembre, c’est bien les débouchés à plus long terme de l’inflation que semblent interroger les développements du marché de l’or ces derniers jours, et c’est bien celle-là qui devrait, avant tout, primer sur les décisions à venir de la FED.