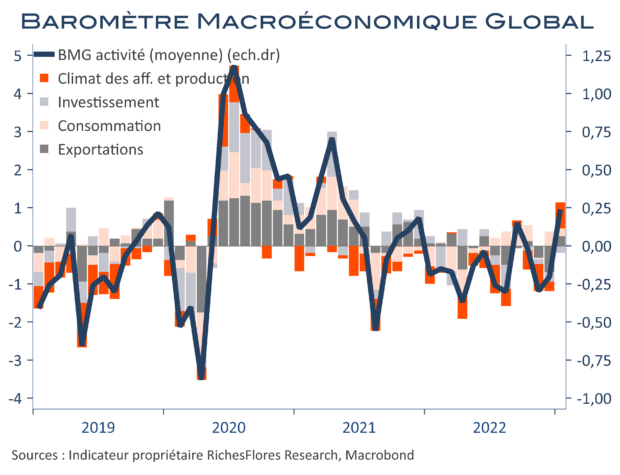

En janvier, notre baromètre rebondit à 0,2, un plus haut de 12 mois, après -0,2 en décembre (-0,3 initialement). Les momenta de la production et des exportations repassent en territoire positif. L’investissement et la consommation persistent en zone neutre. Nos indicateurs par région retrouvent la zone d’expansion ou de stabilisation à l’exception du Royaume-Uni. Notre indicateur d’inflation tombe à -0,1, un plus bas niveau de 2 ans, grâce surtout, à la Chine. Etats-Unis et la zone euro restent cependant en zone neutre pour le 3ème mois consécutif.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre