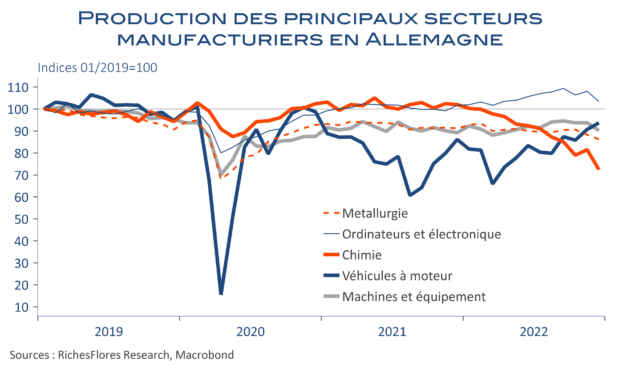

Malgré les soutiens inédits du gouvernements allemand, le pays est en crise profonde. Publié en première estimation en baisse de 0,2 %, le PIB allemand a, finalement, reculé de 0,4 % au dernier trimestre 2022, sous l’effet d’une contraction de 1 % de la consommation privée et d’une chute de 2,5 % de l’investissement privé, dont 3,5 % pour les seuls équipements et machines. Les résultats sont d’autant plus malvenus que le gouvernement allemand a redoublé de présence auprès des entreprises et consommateurs pour amortir le choc énergétique. Si un trimestre de baisse du PIB n’est pas suffisant pour qualifier la situation de récession, la situation de l’économie allemande n’en reste pas moins particulièrement déprimée, avec une industrie sous le choc sans le redressement de laquelle le pays ne se remettra pas.

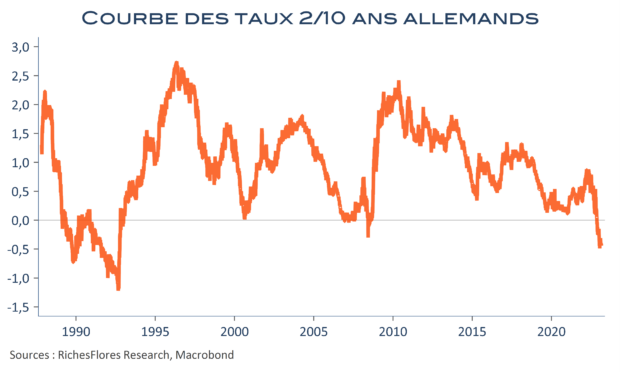

La courbe des taux s’est de fait inversée un peu plus après la publication de ces données et l’euro est retombé sous la barre de 1,06 $, un mouvement largement susceptible de s’amplifier en l’absence d’amélioration des perspectives industrielles de la première économie de la région.