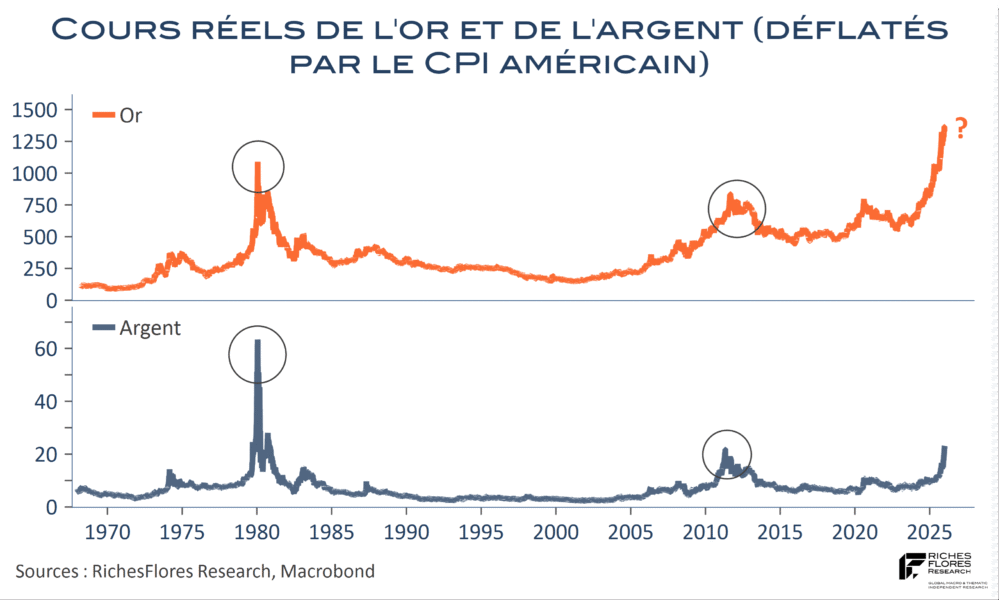

Après une envolée de respectivement 24 % et 65 % depuis le 1er janvier, les cours de l’or et de l’argent ont dévissé de 11 % et 32 % vendredi. Ainsi vont les choses quand la spéculation se déchaîne, sur fond de liquidités trop abondantes. La frénésie d’achat ne pouvait, à l’évidence, se poursuivre et, comme toujours, les signes avant-coureurs d’une correction majeure n’ont pas manqué ces derniers jours. Mais qui pouvait dire qu’ils feraient, forcément, barrage à une potentielle nouvelle jambe de hausse de 10 %, 20 %, peut-être encore 50 % dans le contexte alors en présence ? La crainte de rater une dernière opportunité (FOMO!) est, souvent, plus forte que tout dans de telles circonstances, jusqu’à ce qu’un déclencheur, souvent anodin, vienne signer la fin de partie. La nomination de K. Warsh, comme successeur de J. Powell à la tête de la Fed, par D. Trump a bon dos. Le personnage, plus académique que les autres pressentis, serait plus fiable que ces derniers, plus scrupuleux à l’égard des pratiques bilancielles de la banque centrale offrirait une garantie de gestion plus orthodoxe qui aurait suffi à provoquer une réévaluation des craintes à l’origine de la frénésie des investisseurs pour les métaux précieux de ces dernières semaines…

Les cours des précieux sont-ils, dès lors, voués à s’effondrer, comme cela a le plus souvent été le cas après leurs vagues de hausses passées ?