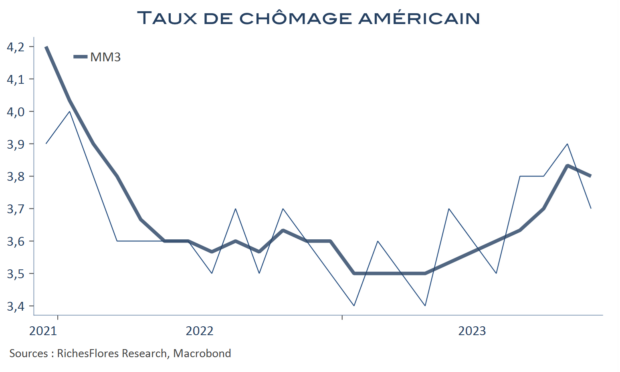

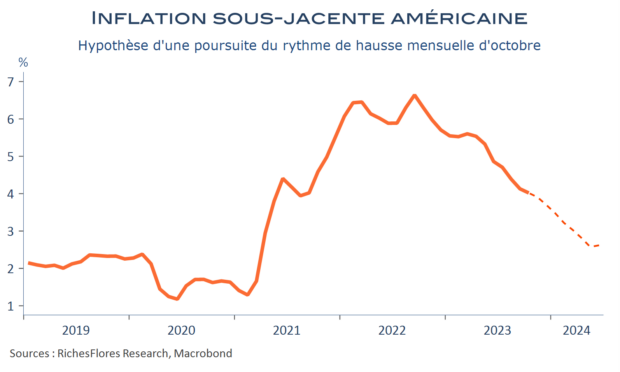

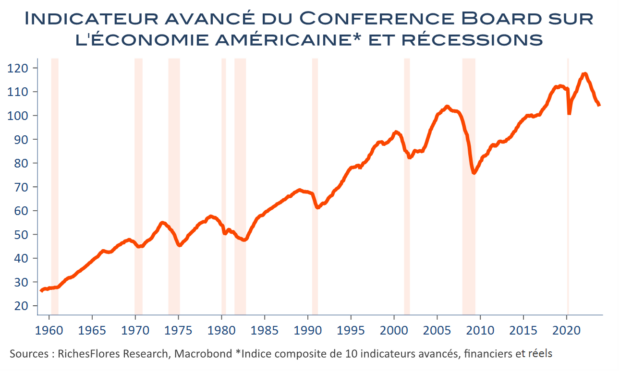

Les interrogations sur la politique à venir de la Fed n’en finissent pas : baissera, baissera pas, à partir de quand, jusqu’où ? Depuis près d’un an, économistes, marchés et la Fed elle-même n’ont cessé d’être pris à rebours, attendant un pivot qui n’est jamais venu et que son instigateur, J. Powell, rechigne de plus en plus à évoquer. L’inflation, pourtant, semble de moins en moins un sujet. Retombée à 3,2 %, les effets de base encore à venir permettraient d’absorber une évolution mensuelle des prix de 0,2 % tout la faisant refluer sous les 3 % d’ici l’été. Par ailleurs, malgré la croissance exubérante de 4,9 % en rythme annualisé au troisième trimestre, les indicateurs avancés ne cessent de se détériorer. Celui du Conference Board, a marqué un nouveau repli de 0,8 % en octobre qui porte à 11,6 % sa baisse depuis son point haut de février 2022. Or, cet indicateur porte à son actif de ne jamais avoir envoyé de faux signal. Enfin, les hausses de salaires sont modérées et la remontée graduelle du taux de chômage est, a priori, en mesure de les maintenir sous pression.

Contrairement à une idée reçue, du reste largement entretenue par J. Powell, la FED n’a jamais agi en fonction du niveau absolu du taux de chômage mais de ses évolutions. Au vu de ses agissements passés, peu importe que ce dernier soit très bas, c’est à sa direction qu’elle donne traditionnellement la primeur. Or, il ne s’est jamais écoulé très longtemps entre le point bas de cet indicateur et la première baisse des Fed Funds, laquelle a atteint en moyenne 250 points de base avant que le taux de chômage n’ait regagné un demi-point… Alors est-on à la veille d’une grande surprise qui verrait les Fed Funds baisser beaucoup plus vite et plus fortement qu’envisagé par le consensus en 2024 et, sinon, quelles pourraient en être les raisons ?

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre