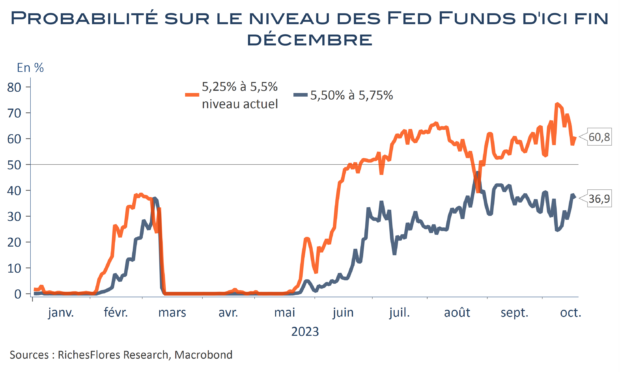

Le président de la FED vient de confirmer sans ambage, l’évidence : la FED évoluera avec prudence en matière de taux d’intérêt dans un contexte hautement incertain où se cumulent les difficultés à lire les tendances de la conjoncture américaine et une montée des risques internationaux liés à la situation au Proche-Orient. Le discours ne surprend guère dans l’environnement en présence. Les marchés n’avaient d’ailleurs guère suivi les conclusions du dernier FOMC dans lequel la FED envisageait une nouvelle hausse des Fed Funds d’ici la fin de l’année, en dépit de données économiques plutôt solides et d’un certain nombre de déceptions sur l’inflation. Au dernier relevé, la probabilité d’une nouvelle remontée des Fed Funds n’atteignait pas 37 % et devrait s’écraser d’ici à au prochain comité de politique monétaire programmé à partir du 31 octobre. Quels effets aura cette communication sur les taux futurs est incertain. Si les rendements des T-Notes à deux ans ont plus de chances de se stabiliser, voire à légèrement refluer, après s’être nettement tendus depuis l’enclenchement du conflit israélo-palestinien, la réaction des taux à 10 ans est plus incertaine. Ces derniers intègrent de plus en plus de risques de long terme et se sont plutôt tendus après le discours du président de la FED, tout comme l’ont fait les cours du pétrole WTI et ceux de l’or. En l’absence de reflux suffisant des anticipations de long terme d’inflation, c’est effectivement le risque qu’encourent les marchés de taux, dans un contexte géopolitique, par ailleurs, plutôt propice à des tensions persistantes. La réaction positive des actions s’en trouve, de facto, limitée, face, par ailleurs, aux déceptions d’un certain nombre de publications de résultats des entreprises de ces derniers jours.