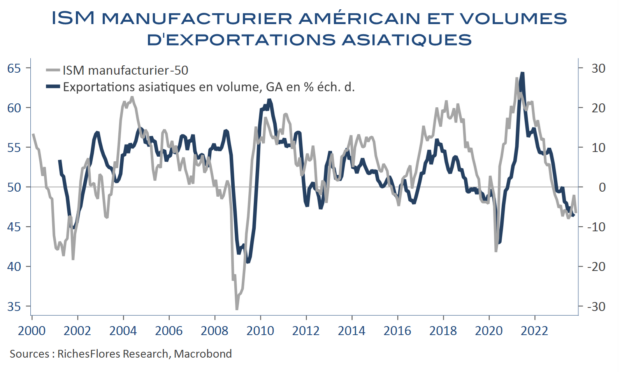

Une nouvelle fois, les nouvelles d’Asie déçoivent. En Chine, les PMI ont un peu plus fléchi, que ce soit dans l’industrie ou les services, en dépit d’un léger mieux dans la construction. En Corée, après deux mois de progression, la production industrielle s’est contractée de 3,5 % en octobre et stationne à un rythme de hausse de 1,8 % l’an, tandis que les exportations plafonnent et que les indicateurs de demande domestique ont du plomb dans l’aile. Ces données font écho à celles en provenance du reste de l’Asie de ces derniers jours, Vietnam y compris, et du Japon où, malgré un très léger mieux sur le front de l’activité industrielle en octobre, les tendances en place restent désespérément moroses.

En l’absence de reprise de la demande mondiale, l’inertie des exportations explique pour l’essentiel ces difficultés, lesquelles ne semblent pas en voie de résorption à en juger par les indicateurs avancés américains, toujours très influents sur l’activité exportatrice de la région. L’ensemble justife le calme observé sur les marchés des matières premières en dépit des tentatives récurrentes de rebond, telles que celles de ces derniers jours sur le marché pétrolier dans l’attente des annonces de l’OPEP+ dont on peut légitimement douter des conséquences durables sur les cours.