A ceux qui s’interrogent encore sur le rôle de prévisions économiques des banques centrales, la BCE apporte la réponse : les prévisions servent à donner des indications aux marchés sur leurs intentions. Et ces dernières sont on ne peut plus claires.

• La BCE révise de 0,8 % à 0,6 % sa prévision de croissance 2024 pour la zone euro : un niveau inférieur au scénario de la Commission européenne publié mi-février (0,8 %), inférieur-même à notre propre estimation du mois de décembre (0,8 %) et, du reste, assez largement contrariant par rapport au discours réconfortant qui l’accompagne.

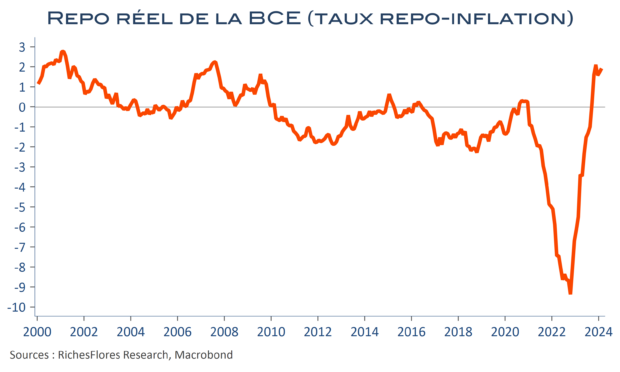

• Surtout, elle confirme son satisfécit à l’égard de la tendance à la baisse de l’inflation et, là encore, privilégie un scénario plus favorable à un assouplissement monétaire que tout autre chose. Sa prévision d’inflation 2024 est, ainsi, abaissée de 2,7 % en décembre à 2,3 %, avec un retour à 2 % envisagé pour 2025. La BCE force clairement le trait sur ce point. Fin février, en effet, l’acquis d’inflation était déjà de 1,6 %, ce qui implique des hausses mensuelles de 0,15 % seulement au cours des dix prochains mois, au lieu de 0,21 % au cours de l’année écoulée. La hausse des prix du pétrole qui aurait, toutes choses égales par ailleurs, pu pousser la BCE à revoir en légère hausse sa prévision, semble être absorbée par une confiance surprenante à l’égard des forces désinflationnistes à l’œuvre, souvent mentionnées par la présidente de l’institution.

La BCE pose les bases de possibles baisses de taux en juin : le CAC franchit les 8.000 pts

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre