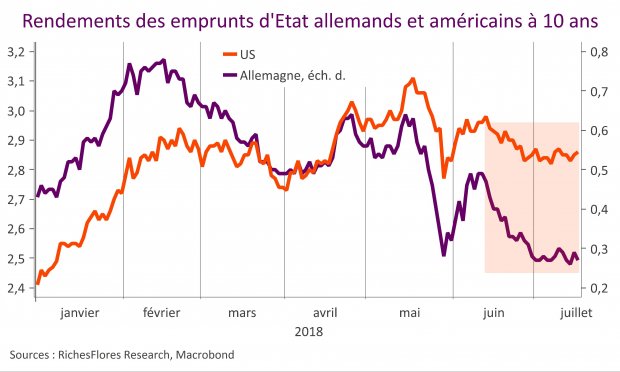

L’actualité économique a eu peine à supplanter l’attention occupée par l’agitation incessante du président américain au cours du mois écoulé. Tétanisée par l’incertitude que font peser les menaces protectionnistes, la BCE a repoussé au plus tôt à l’été 2019 l’éventualité d’une remontée de ses taux directeurs. La FED, qui a relevé sa projection des Fed Funds à quatre hausses cette année, n’a pas convaincu les marchés, lesquels n’intègrent pas à plus de 57 % cette éventualité aujourd’hui.

Malgré les bons résultats sur la conjoncture américaine, l’escalade des tensions commerciales a entretenu un climat de grande incertitude sur les perspectives mondiales. Aux Etats-Unis, plusieurs confédérations professionnelles ont tiré la sonnette d’alarme, demandant le retrait des taxes à l’importation d’acier et d’aluminium. En Europe, les enquêtes auprès des entreprises confirment une nette dégradation du sentiment industriel, malgré le rebond des commandes et de la production allemandes en mai. La légère amélioration sur le front des services est, quant à elle, exposée à la fragilité de la consommation, écornée par les pertes de pouvoir d’achat liées à l’envolée des prix de l’énergie. Si les tensions politiques entre membres de l’UE et l’affaiblissement de Mme Merkel n’ont pas eu d’effets patents sur les agents économiques, elles ont notablement affaibli le sentiment sur la capacité de l’UE à faire face à ses défis ; quand la déconfiture de T. May a remis au premier plan les questionnements sur le Brexit, voire, même, sa concrétisation.

Le fort repli des taux futurs a toutefois redonné un peu d’appétit au risque sur des marchés sur lesquels les valeurs technologiques ont profité de la fragilité des cycliques et de la double sanction des bancaires induit par l’aplatissement des courbes de taux.