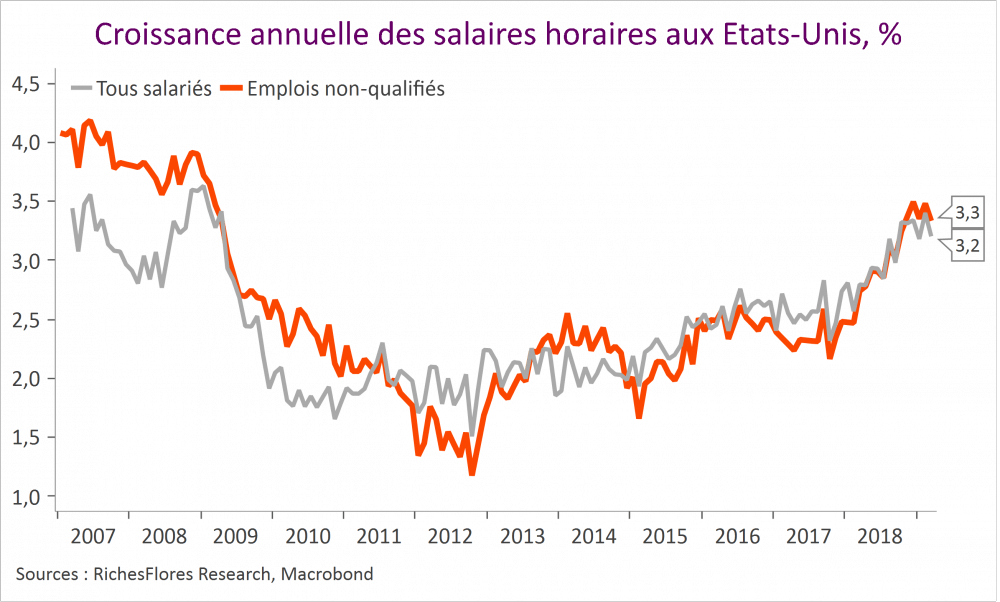

Le rapport sur l’emploi américain du mois de mars risque de ne pas suffire à lever les incertitudes sur les développements conjoncturels aux États-Unis. Légèrement supérieures aux attentes pour ce qui concerne le seul mois de mars, les 196 000 créations de postes annoncées ne compensent pas le manque à gagner du mois précédent qui, même révisé, reste très faible, à 33 K. Entre février et mars, l’emploi américain a ainsi progressé de 114,5 K par mois en moyenne, son plus faible niveau depuis septembre 2017 (post ouragans). Si le bon chiffre de janvier permet encore de sauver la mise trimestrielle, ce résultat a tout lieu de semer le doute sur la vigueur de l’économie américaine. Autre source de déception, la croissance des salaires piétine et se replie à 3,2 % l’an en mars, après avoir plafonné à 3,5 % ces derniers mois. Ce constat n’est guère satisfaisant pour une banque centrale dont l’objectif premier est aujourd’hui de restaurer des sous-jacents d’inflation plus solides. Il pourrait y avoir là de quoi préparer le terrain à un affaissement supplémentaire de la courbe des taux…