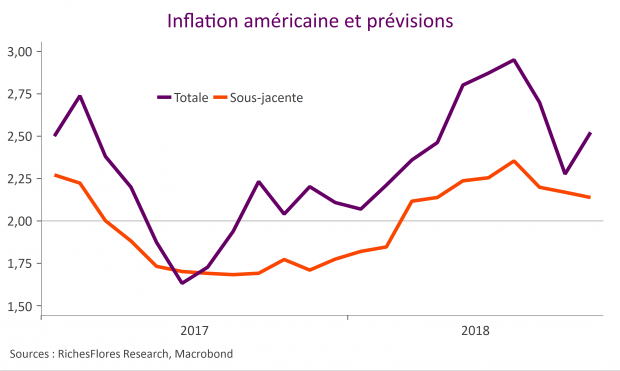

En ligne avec nos attentes, l’inflation totale aux Etats-Unis est remontée de 2,3 % en septembre à 2,5 % en glissement annuel en octobre, principalement sous les effets de base énergétiques. L’inflation sous-jacente a légèrement baissé, à 2,1 %, un poil en dessous de nos attentes du fait des arrondis, et semble totalement muette. L’analyse dans le détail indique toutefois quelques signes de tensions sur les biens industriels, à surveiller.

Tag Archives: inflation américaine

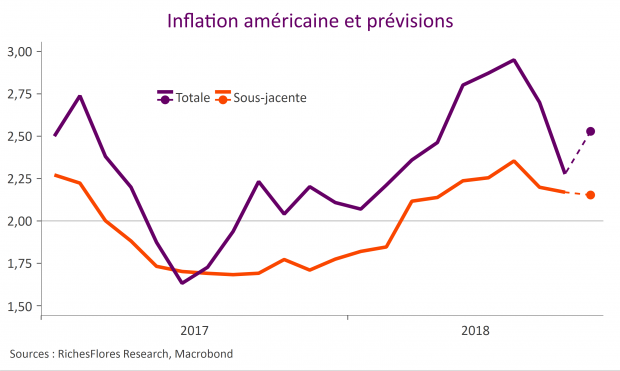

Preview Inflation Etats-Unis : les effets de base font remonter l’inflation à 2,5 % en octobre

L’inflation américaine du mois d’octobre sera publiée demain, mercredi. Le chiffre sera particulièrement important après la publication des PPI en forte hausse et au-dessus des attentes vendredi dernier, à l’origine ce début de semaine d’un rallye du dollar américain. Nos estimations suggèrent une accélération de l’inflation totale à 2,5 % après 2,3 % en septembre ; en phase avec le consensus, revu à la hausse depuis la publication du PPI. Nous prévoyons, en revanche, une stabilité du taux d’inflation sous-jacente, à 2,2 %.

Postview Inflation américaine: En ligne avec les attentes

L’inflation aux Etats-Unis en juin a accéléré à 2.9% en g.a. après 2.8% en mai. L’inflation sous-jacente s’est aussi tendue à 2.3% en g.a. contre 2.2% le mois précédent. Ces chiffres sont en ligne avec nos attentes et celles du consensus.

Comme attendu, les prix de l’énergie et de l’alimentation ont continué de se tendre.

• Du côté de l’énergie, si les prix du gasoil sont stables sur le mois, l’impact des effets de base se traduit par une hausse en glissement annuel de 12%, contre 11.6% le mois précédent. Pour le mois de juillet, il est à craindre que ce facteur ne se reproduise : les effets de base restent positifs et les prix du gasoil se tendent depuis le début du mois.

PREVIEW INFLATION US – Le risque reste à la hausse

L’inflation aux Etats-Unis devrait toucher les 3%, voire légèrement au-dessus, d’ici les deux prochains mois. Pour le chiffre du mois de juin publié cette semaine, nous anticipons une hausse à 2.9% en g.a., après 2.8% en mai.

L’énergie et l’alimentation continuent de pousser à la hausse

Les prix de l’énergie et, dans une moindre mesure, ceux de l’alimentation devraient être les principaux facteurs de hausse.

• Du côté de l’énergie, malgré la baisse des prix du pétrole et celle concomitante des prix de l’essence depuis un mois, les effets de base contribueront à mécaniquement pousser le glissement annuel à la hausse. Ainsi, malgré notre anticipation d’un recul des prix de l’essence de l’ordre de 1% m/m en juin, le glissement annuel devrait se tendre vers 12%. Ces effets de base continueront de jouer en juillet. Lire la suite…

Jay Powell, la petite phrase qui précise les choses

Le nouveau président de la FED prend les devants sur les chiffres d’inflation attendus demain : il veillera au risque financier

À l’occasion d’une des cérémonies autour de son investiture, le nouveau président de la FED, a réaffirmé son intention de ne pas rompre avec la politique de Janet Yellen, confirmant la stratégie de normalisation graduelle des taux d’intérêt et de réduction du bilan de la FED ainsi que la préservation de l’essentiel des mesures de régulation financières, tout en veillant à leur efficacité maximale. Lire la suite…

Un peu plus d’emplois et de salaires aux Etats-Unis, beaucoup plus de risques obligataires

C’est le propre des situations de bulles que de créer des mouvements de panique ponctuels dont la plupart ne durent pas, jusqu’au jour où…. C’est bien cette dernière crainte que suscitent les évolutions de ces derniers jours où se profilent les risques d’emballement susceptibles de faire dérailler la machine de marchés internationaux trop huilés par les liquidités pléthoriques déversées par les banques centrales depuis dix ans.

Dans un tel contexte, le rapport sur l’emploi américain du mois de janvier trouve une résonance particulière. À ce titre, il n’est pas le meilleur. Avec des créations d’emplois en légère accélération, de 200 000 en janvier, après 160 000 en décembre, mais, surtout, une accélération de la hausse annuelle des salaires à 2,9 %, la plus soutenue depuis juin 2009, ce rapport apporte plutôt de l’eau au moulin à la correction des marchés obligataires américains.

La remontée de l’inflation sous-jacente américaine reste sans effet sur le dollar…

Après la publication d’un repli inattendu des prix à la production hier, les données d’inflation du mois de décembre prennent les attentes à revers. Si l’inflation totale s’accroît de 0,1 % seulement, permettant au taux annuel de refluer de 2,2 % à 2,1 %, la remontée de l’indice hors alimentation et énergie de 0,3 % et la remontée du taux annuel d’inflation sous-jacente de 1,7 % à 1,8 %, ont surpris. Plusieurs éléments ont contribué à ce résultat en décembre.

À 0,4 % l’an, la croissance des salaires réels américains ne tolèrera pas une inflation beaucoup plus soutenue

L’inflation sous-jacente américaine s’est très légèrement redressée en octobre, à 1,8 % au lieu de 1,7 % en septembre malgré le repli du taux d’inflation totale sous l’effet de la baisse des prix de l’énergie au cours du mois sous revue.

Malgré ce léger raffermissement, difficile de trouver dans les données d’aujourd’hui l’illustration d’un changement notable. Les composantes les plus cycliques de l’évolution des prix restent largement inertes, conformes ou inférieures à ce qu’elles ont fait en moyenne ces quatre dernières années, à l’exception près des prix des loyers.