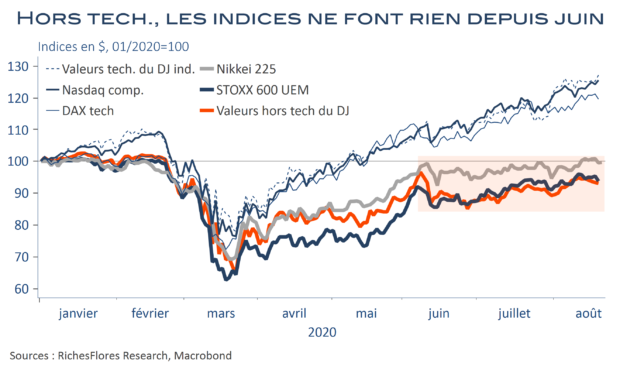

Les tentatives de franchissement des résistances à la hausse des indices mondiaux ont échoué depuis le début de l’été. Sauf le S&P500, porté par les valeurs technologiques de plus en plus influentes sur la performance indicielle, les bourses du monde développé ont essentiellement fait du sur place après leur rallye avorté de début juin. Les indices émergents, qui ont profité d’un dollar affaibli et de ses effets d’entrainement sur les cours des matières premières, n’ont pas davantage réussi à ouvrir la voie à une hausse durable et le scénario de reflation, sans cesse réarmé par la spéculation, n’est pas non plus parvenu à s’imposer, au grand dam des bancaires. En somme, hors les valeurs technologiques, les marchés d’actions n’ont pas fait grand-chose durant la période estivale.

Il faut dire que les nouvelles n’aident guère.

- Sur le front sanitaire, la persistance de l’épidémie a fini par avoir raison des espoirs d’une reprise en V. Le scénario en « UL » que nous privilégions, plus joliment dénommé en « aile d’oiseau » par le gouverneur de la Banque de France, menace déjà de flancher avant même d’avoir pris son élan, comme le confirment, après plusieurs signaux avant-coureurs, les premiers PMI du mois d’août.

- Sur le front commercial, le conflit sino-américain a repris de plus belle tandis que D. Trump remet au goût du jour ses fétiches les plus populistes en préparation d’une présidentielle sous haute tension menaçant d’improbables surprises.

- Les uns après les autres, les dossiers chauds de ces dernières années reviennent sur le devant de la scène. L’Europe politique, de plus en plus contrainte d’exister sur le front intérieur et international, peine à se définir, la renaissance du couple franco-allemand approchant vite ses limites quand il s’agit de géostratégie. L’épopée britannique promet, quant à elle, de nouveaux rebondissements, quand bien même, pour le coup, possiblement apaisants, tant B. Johnson est dans l’impasse.

La rentrée s’ouvre décidément sous le signe d’une incertitude sans égale. Entre traumas économique, sanitaire et climatique et banques centrales de plus en plus convaincues de l’insuffisance de leur action, les plafonds de verre semblent de jour en jour plus épais.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre