L’année se termine comme elle a commencé et l’on ne compte plus les écrits sur les politiques monétaires, ni la mention d’un pivot… énoncé pour la première fois il y a plus d’un an par J. Powell. Alors, forcément, on ne peut qu’être prudent sur ce qui ressortira des comités de politique monétaire de la FED et de la BCE cette semaine, d’autant que les attentes sont particulièrement élevées et qu’un changement de communication à la marge pourrait fortement décevoir. Après tout, si l’envolée des taux longs de l’été a accéléré la décision de stopper les remontées des taux directeurs, leur chute récente pourrait tout autant convaincre J. Powell et C. Lagarde de ne pas en rajouter, tout au moins de tenter de temporiser ce mouvement par leur discours ou des annonces plus concrètes sur la réduction de leur bilan, par exemple. L’impact aurait des retentissements significatifs sur les marchés à brève échéance, quand bien même il ne modifierait pas forcément les prévisions du consensus pour 2024. Le suspense est donc entier sur ce qui ressortira des réunions de la Fed et de la BCE de cette semaine et tiendra largement les marchés en haleine.

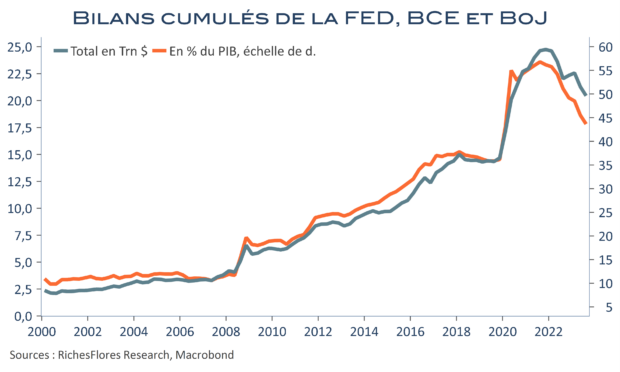

C’est, pourtant, peut-être, ailleurs que pourrait se jouer le plus important en matière de bascule monétaire, en l’occurrence du côté de la Banque du Japon. Non pas parce que cette dernière semble progressivement plus à même de changer son fusil d’épaule mais pour les raisons qui la conduisent à considérer une possible remontée de ses taux directeurs, à savoir, une meilleure rémunération de l’épargne des ménages japonais. La BoJ, pourrait ainsi s’apprêter à mettre les pieds dans le plat des erreurs de politiques monétaires de la dernière décennie qui consistait à considérer que la prospérité ne pouvait passer que par une extension du crédit que les politiques de taux zéro et l’hyper-liquidité étaient supposées soutenir. Elle, qui a initié le QE dont FED et BCE se sont largement inspirées depuis 2008, pourrait, ainsi, être la première à le discréditer. L’affaire, si elle se confirme les 18 et 19 décembre, aura, sans doute, moins de retentissement sur les marchés que les annonces de la Fed et de la BCE de la semaine prochaine mais pourrait être un enseignement bien plus significatif que les gesticulations de ces dernières dans la perspective d’un assouplissement cyclique de leur politique.