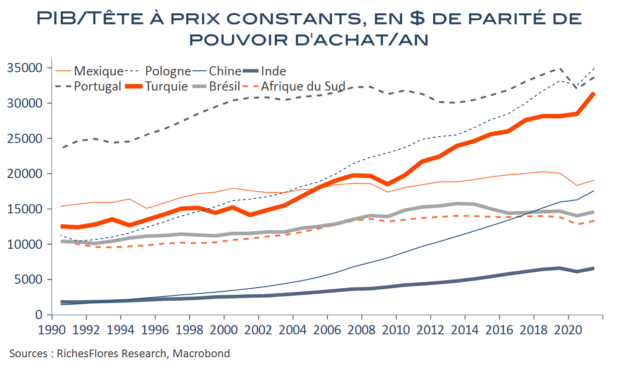

Si l’hyper inflation, l’effondrement de la devise et les orientations bien peu conventionnelles de la Banque centrale donnent l’image d’une fuite en avant assez peu contestable de la gestion du pays, le bilan économique de l’ère Erdogan est autrement plus décent et compte, certainement, pour une bonne part dans l’adhésion de la population au pouvoir en place. Avec un taux de croissance annuel moyen de 5 % depuis l’accession à la présidence de Recep Tayyip Erdogan, mi 2014, porté à 5,5 % si l’on inclut les onze années durant lesquelles il exerçait en tant que premier ministre, le produit intérieur brut par habitant de la Turquie a doublé en vingt ans. A plus de 31 000 dollars en parité de pouvoir d’achat en 2021, le revenu moyen approchait celui du Portugal ou de la Pologne, dont la Turquie a suivi l’ascension sans discontinuer ces dernières années, laissant loin derrière le Brésil, l’Afrique du Sud ou encore le Mexique dont le niveau de vie la dépassait jusqu’en 2005.

Les structures économiques ont profondément évolué, profitant notamment ces dernières années d’un renouveau industriel que peu de pays ont connu et d’une percée de la recherche et développement qui occupe une part croissante de la population salariée dont la progression a, en particulier, été la plus vigoureuse des pays de niveau de revenus comparables, voire plus élevés.

Ses critères de développements sont, par ailleurs, solides, avec un taux d’investissement par habitant et un équilibre investissement-consommation plus favorable que dans bien d’autres cas. Condition, a priori, requise pour assurer son équilibre extérieur, c’est pourtant sur ce front que la Turquie trouve ses principales faiblesses. Sa dépendance aux importations d’hydrocarbures et sa forte exposition au marché européen, bien peu porteur ces dernières années, en sont les principales causes, sur fond de laxisme monétaire et de surendettement des entreprises qui ont largement empiré la situation.

Mais sauf, les effets délétères de ces dérives sur la devise et, par voie de conséquence, sur l’inflation, l’électorat n’est guère sensible à ces arguments, surtout si le gouvernement donne l’impression d’y remédier par des revalorisations spectaculaires des minima salariaux, quand bien même inférieures à la hausse des prix. Il est décidément bien difficile de trouver sur le terrain économique de solides raisons d’imaginer que le régime autocratique en présence soit sérieusement menacé quand bien même les élections de ce week-end se joueront sur bien d’autres fronts, en particulier sur les enjeux sociétaux, culturels, et, peut-être, géopolitiques. Quoi qu’il en soit, l’ascension économique de la Turquie depuis vingt ans, confère au pays une place stratégique centrale.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre