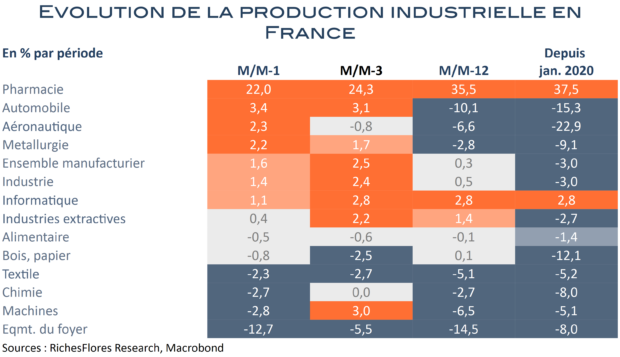

La production automobile allemande a rebondi de quasiment 20 %, selon les données officielles, en août, autorisant une progression inattendue de 2,9 % de la production industrielle et de 3,4 % de sa composante manufacturière. Pour une surprise, c’en est une, au lendemain de la publication d’une chute de 4,8 % des commandes à l’industrie pour le même mois.

Si l’envie d’applaudir à cette prouesse ne manque pas, tant on préfèrerait pouvoir compter sur l’industrie allemande plutôt que l’inverse, les raisons de ne pas être convaincu sont bien trop nombreuses, quand, par ailleurs, on le sait depuis ce matin, la Chine ne viendra pas en aide aux industriels européens. Contrairement à ce qu’avaient laissé entendre un certain nombre de déclarations des autorités chinoises il y a deux semaines, le gouvernement n’a annoncé aucune mesure de soutien spécifique pour soutenir l’économie du pays, au sujet de laquelle il semble ne pas douter de sa capacité à remplir son carnet de route d’une croissance de 5 % cette année… Mais d’où donc, pourrait, alors, venir le renfort ?