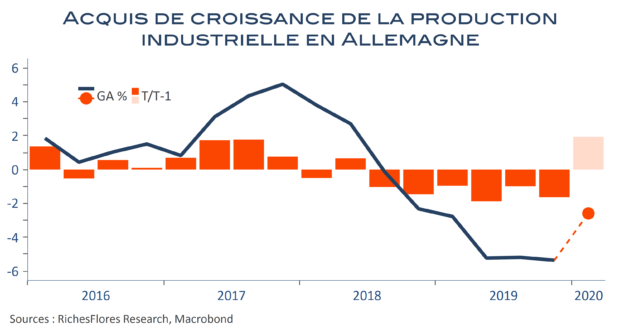

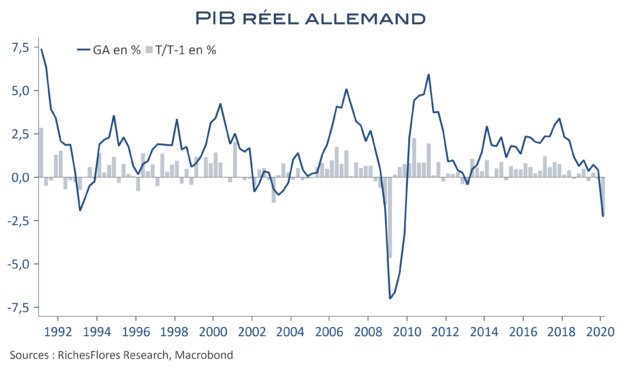

Le PIB allemand chute de 2,2 % au premier trimestre, soit de 2,3 % par rapport au premier trimestre 2019. Sans surprise, comme dans le cas britannique ou dans celui des Pays-Bas, ce recul est plus faible que dans les autres pays européens, les mesures de confinement strict ayant été décalées dans le temps et, globalement, moins sévères qu’en France, en Italie ou en Espagne. Reste que le deuxième trimestre sera sans doute nettement plus faible à en juger par les données d’ores et déjà disponibles pour le mois d’avril et la plupart des indicateurs avancés, lesquels continuent de pointer vers une crise in fine plus marquée que celle de 2008 malgré les bons résultats d’aujourd’hui.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre