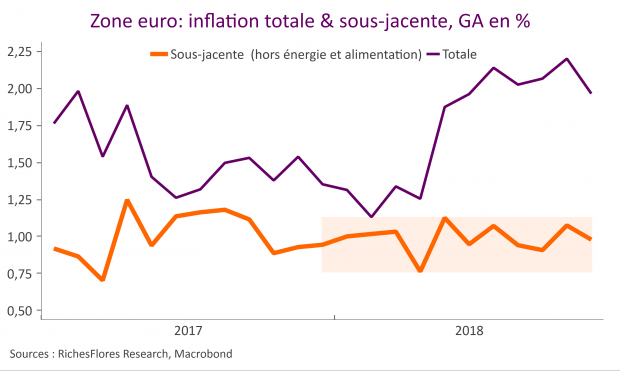

L’inflation totale en zone euro baisse de 0,2 % en novembre et ralentit à 1,9 % en glissement annuel après 2,2 % en octobre. Initialement estimée à 2 % par Eurostat en début du mois, l’inflation est ainsi ramenée au niveau de notre prévision.

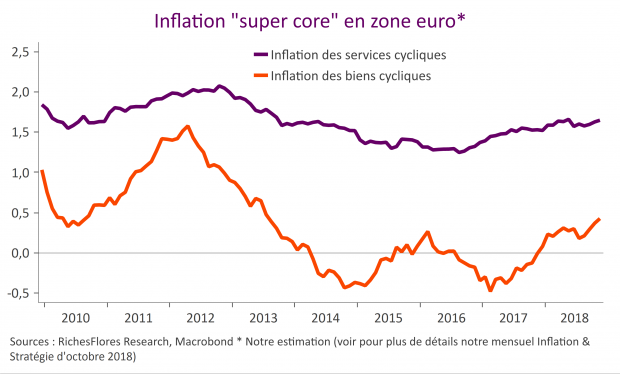

L’inflation sous-jacente s’est établie à 1 %, soit une baisse de 0,1 point par rapport à octobre (1,1 %), en ligne avec les estimations préliminaires. Notre mesure des composantes les plus cycliques de l’inflation sous-jacente, « super core », est stable à 1,3 % en glissement annuel, leur partie industrielle grapille encore un peu de terrain…