Si la probabilité d’une hausse des taux de la FED d’ici la fin de l’année s’est accrue, cette dernière n’est pas encore passée à l’acte. La fragilité de la situation économique américaine, sur fond de sources d’instabilités persistantes dans le reste du monde, pourrait encore la faire reculer et recréer par là-même les conditions d’un regain d’aversion pour le risque contre lequel les autorités japonaises se révéleraient, une nouvelle fois, impuissantes. Lire la suite…

Archives par catégories : Japon

La BoJ, le yen et l’Eurostoxx

On s’en doutait, les moyens à disposition de la Banque centrale du Japon pour infléchir le cours des choses, en particulier celui du yen, sont pour le moins réduits. La raison ne tient pas tant à sa politique, outrancièrement accommodante, qu’au privilège malheureux d’avoir une devise au statut de valeur refuge. Peu importent, dès lors, les moyens mis en œuvre, c’est du degré d’aversion au risque global que dépendent en premier lieu les évolutions du taux de change ces derniers mois. Or, le climat n’est pas particulièrement favorable à l’appétit pour le risque, en témoignent l’ascension des métaux précieux depuis le début de l’année et la chute des taux d’intérêt à long terme. Dans un tel contexte, le reflux des matières premières et celui du dollar depuis mercredi ne facilitent guère la tâche de la BOJ ; le risque que le yen ait entamé aujourd’hui une nouvelle phase d’ascension est donc probablement élevé.

Les entreprises européennes et, par voie de conséquence, les marchés européens, pourraient s’en réjouir. Quatrième exportateur mondial derrière l’Allemagne, cinquième si l’on comptabilise l’Union européenne, le Japon est loin d’avoir un rôle secondaire sur le front de la compétition internationale, en tout premier lieu à l’égard de l’Allemagne avec laquelle il occupe, dans bien des domaines, les mêmes terrains. Pourquoi dès lors ne pas prendre comme une bonne nouvelle le quasi-statu-quo de la Banque du Japon de ce mois-ci ?

La BoJ exsangue : un signal de longue portée

La BOJ a déçu les marchés en maintenant inchangé le niveau de ses achats mensuels de bons du Trésor (JGB) d’actifs, à 80 Trn de yen ainsi que le niveau de ses taux d’intérêt. Seule décision, la banque centrale nippone annonce un quasi-doublement de son programme d’achats d’ETF?, de 3,3 Trn à 6 Trn mensuels. En d’autres termes rien qui ne puisse dans ce dispositif faire refluer le yen ou même prévenir une nouvelle ascension à venir.

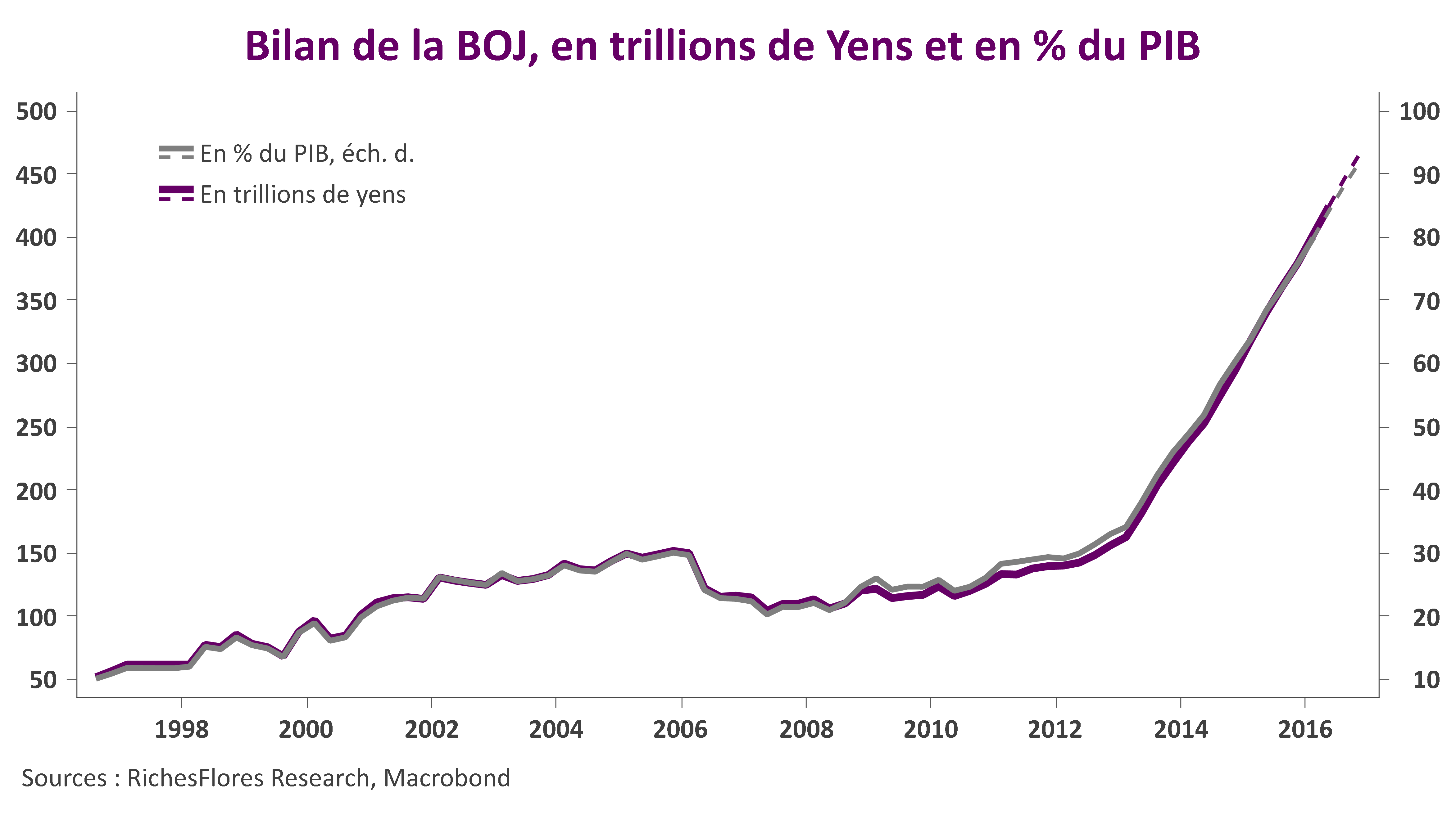

La BoJ pouvait-elle toutefois faire davantage après avoir multiplié son bilan de plus de 2,5 depuis fin 2012, à plus de 83 % du PIB japonais aujourd’hui ? Abaisser davantage le niveau de ses taux de dépôts, porté à -0,1 % en janvier ? S’il est vrai que M. Kuroda avait évoqué la possibilité d’aller jusqu’à -1 % il y a quelques mois, sans doute l’analyse des effets contre-productifs des politiques de taux négatifs ont-elles un certain écho au Japon, quand la BoJ peut également avoir choisi de conserver quelques munitions en cas notamment d’assouplissement de la Banque d’Angleterre et possiblement de la BCE d’ici à l’automne…

Cette déception a potentiellement plusieurs implications sur les marchés locaux et mondiaux :

- Elle ouvre la porte à une réappréciation de la devise, ce qui est foncièrement mauvais pour les entreprises locales et le Nikkei, en dépit de la réaction positive ponctuelle liée à l’annonce d’une augmentation du programme d’achat d’ETF. Une validation de la posture accommodante de la FED dans les minutes du dernier FOMC qui seront publiées dans trois semaines pourrait, dès lors, récréer les conditions d’une baisse du dollar sous la barre des 100 JPY/USD.

- Elle provoque une remontée mécanique des taux longs japonais susceptible, au-delà de l’effet de surprise, de constituer un seuil durable.

- Ces effets induits devraient avoir pour conséquence de réduire la pression sur les autres banques centrales, la Banque centrale coréenne, d’une part, la BCE surtout. Cela explique vraisemblablement la remontée des taux longs européens ce matin et peut-être aussi la légère remontée du cours de l’euro face au dollar…

Au total, on aurait tort de considérer que le signal envoyé par la BoJ se cantonne au marché local. C’est bien la limite des politiques de QE que nous renvoie la BoJ aujourd’hui, quand bien même une nouvelle charge ne peut pas totalement être exclue.

Bataille des changes, troisième round : le grand retour de la Fed

Certains attendaient du G20 une concertation des grands argentiers pour sauver l’économie mondiale de la mauvaise passe qu’elle traverse, pensant que les décisions de la BCE puis de la Fed au cours des semaines qui suivirent pouvaient, même, avoir été pensées en ce sens. L’illusion n’aura que peu duré, ce qui pouvait en subsister finissant par être balayé par les minutes du dernier FOMC publiées cette semaine. De ces dernières, il ressort clairement, en effet, que le changement de stratégie opéré par la Fed (voir à ce sujet « les certitudes de la Fed, ébranlées ») a certainement beaucoup plus à voir avec la montée de ses inquiétudes sur l’économie américaine qu’avec un quelconque souci de bienveillance à l’égard du reste du monde. En d’autres termes la Fed revient à l’offensive, dissimulant mal son objectif premier : faire refluer le dollar. De fait le billet vert a déjà bien décroché. Avec un repli de 3,2 % au mois de mars, il affiche sa plus forte baisse depuis fin 2010. Amorcé depuis le début de l’année, le mouvement n’est sans doute pas terminé si, comme le laisse entendre la Fed, l’heure n’est plus à envisager de relever le niveau de ses taux directeurs.

La bataille des changes est donc relancée, au grand dam des grands exportateurs du reste du monde : Japon, Corée, Allemagne, en particulier. La BOJ et la BCE auront-elles le pouvoir de contrer le mouvement d’appréciation de leurs devises respectives ? Comment cette bataille rangée peut-elle évoluer et quelles peuvent être ses implications sur les grandes économies développées et émergentes ? Difficile de le dire. C’est pourtant sur ce terrain que semble devoir se jouer la prochaine partie économique mondiale.

Sommaire :

- Les banques centrales à couteaux tirés

- Du scénario du gagnant-gagnant…

- … Au scénario du tous-perdants

La BOJ en mode bricolage

L’instauration de taux négatifs par la BOJ au terme de son comité de politique monétaire a permis de faire repasser le yen au-dessus de 120USD ce matin. Combien de temps durera l’effet d’aubaine est plus difficile à dire.

En l’absence d’un accroissement de son programme d’achat de titres, l’action de la BOJ risque fort de n’avoir qu’un impact limité sur ce qui constitue, à l’évidence, son premier objectif, le taux de change du yen, notamment si la BCE revient à la charge comme M. Draghi nous l’a laissé entendre. Plus fondamentalement, cette décision confirme la recherche d’autres moyens que l’accroissement « pur et simple » de son bilan, dont le montant est en passe de franchir la barre de 80 % du PIB du pays, pour contrer les pressions déflationnistes.

La partie n’est pas gagnée à en juger par les statistiques calamiteuses publiées cette nuit : contraction de 1,4 % de la production industrielle au mois de décembre (après une baisse de 0,9%), écrasement des dépenses de consommation de 4,4 % sur douze mois en décembre, baisse de l’inflation annuelle de 0,3 % à 0,2 % entre novembre et décembre quand, la région de Tokyo renoue avec un taux d’inflation négatif de -0,3% en janvier…

Après les opérations de toilettage du mois de décembre, le passage en taux négatif, uniquement appliqués aux nouveaux flux, ressemble assurément plus à du bricolage d’une banque centrale dans l’impasse qu’à quoi que ce soit de convaincant.

Au pays du Soleil-Levant, M. Abe peut-il encore faire la pluie et le beau temps ?

Deux ans et demi après son arrivée à la tête du pays, le Premier Ministre japonais Shinzo Abe a usé une bonne partie des flèches prévues à son arc. Les résultats ne sont pourtant guère au rendez-vous : après un sursaut de croissance du premier trimestre, les données publiées ces derniers jours décrivent une fragilité persistante de la situation économique, tandis qu’une fois dépassé l’effet de la hausse des taxes de l’an dernier, l’inflation retombe lourdement en avril. Or, les réformes structurelles sur lesquelles repose l’intégralité de la confiance restaurée dans ce pays auront du mal à porter leurs fruits sans un retour durable de la croissance de l’inflation. M. Abe a-t-il dès lors d’autres moyens que la fuite en avant pour tenter de parvenir à ses fins et éviter de décevoir le haut niveau d’attentes des marchés ?

Shinzo Abe finira-t-il par rajeunir les Japonais ?

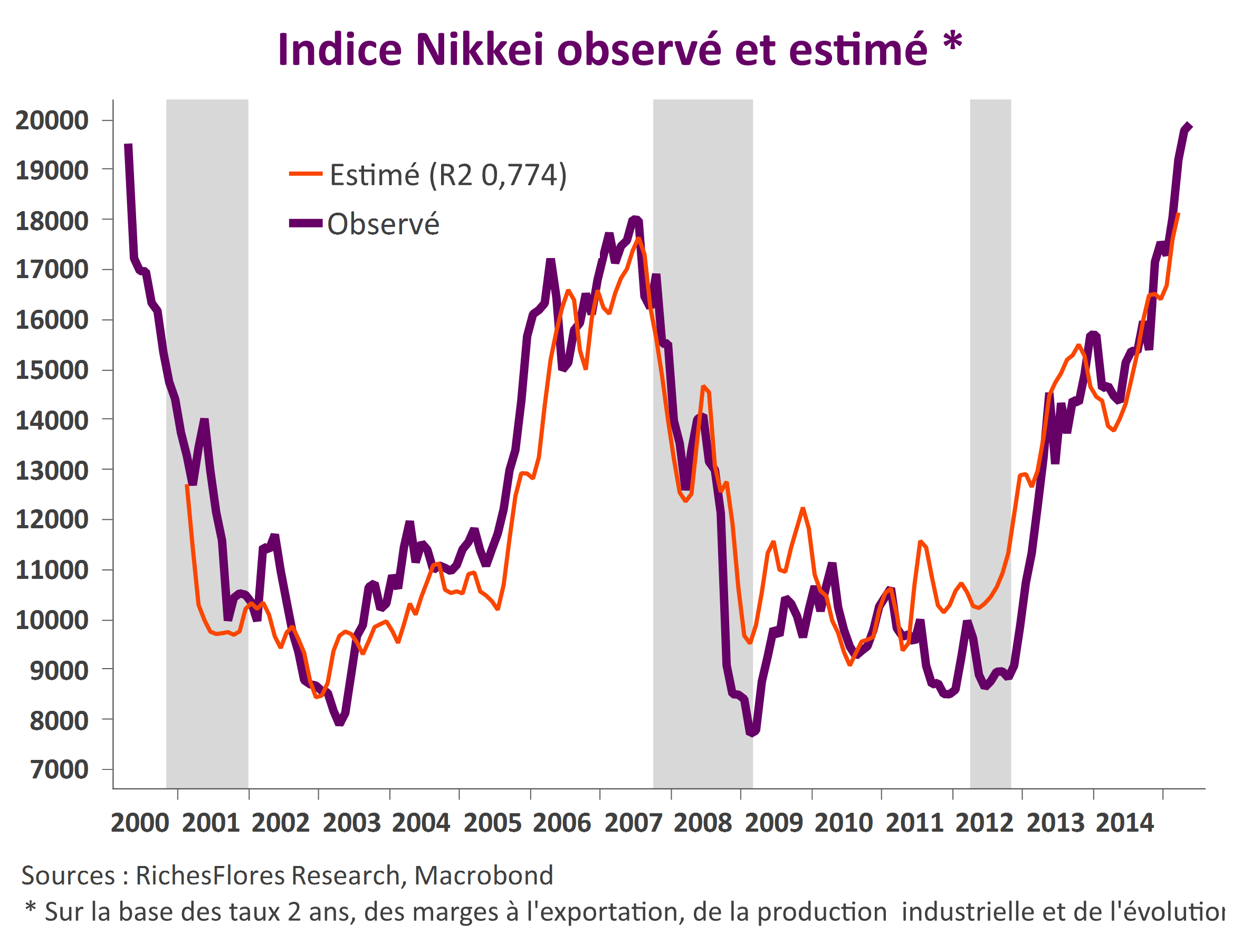

À 17 357 points aujourd’hui, l’indice phare du marché japonais a quasiment doublé depuis l’arrivée de M. Shinzo Abé à la tête du pays fin 2012, affichant ainsi la performance, de loin, la plus spectaculaire des pays matures ; de deux fois celle du S&P 500 et trois fois celle de l’EUROSTOXX 50. Un tel engouement ne se justifie guère par la performance économique du pays. Sauf à considérer que les injections de liquidités de la BoJ soient la seule explication à l’envolée du marché japonais, ce qui reviendrait à reconnaître que nous sommes face à un simple phénomène de bulle spéculative, que reste-t-il dès lors, pour justifier la performance du Nikkei sinon la croyance dans la capacité des Abenomics à lutter contre ce qui est la principale cause des souffrances de l’économie japonaise, à savoir : son vieillissement ?

Fuite en avant de la BoJ et irrationalité des marchés

La réaction des marchés à l’annonce de la BoJ d’étendre ses achats d’actifs laisse pantois. L’enthousiasme qu’exprime le rebond des bourses mondiales à la seule idée de voir le robinet des liquidités continuer à couler à flot est pour le moins suspect. Expression d’une fuite en avant face à une réalité économique japonaise d’une rare gravité, la décision de la BoJ est, en effet, plus préoccupante qu’autre chose. Le tropisme des marchés qui n’ont vu dans cette annonce le seul fait que la BoJ viendra compenser une partie de ce qui ne sera plus injecté par la Fed, pose indiscutablement question. Gare à l’atterrissage de lendemains qui forcément finiront par déchanter, notamment si la BCE ne participe pas au jeu… Rendez-vous jeudi prochain.