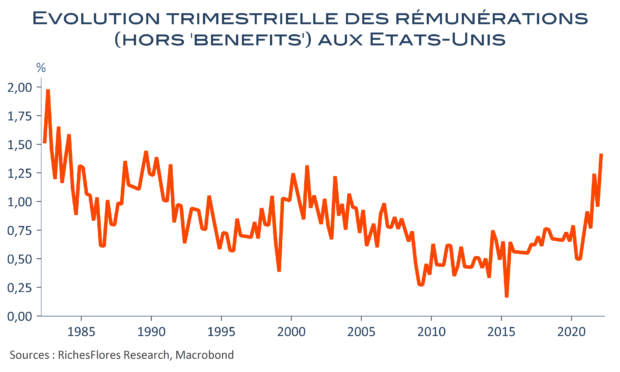

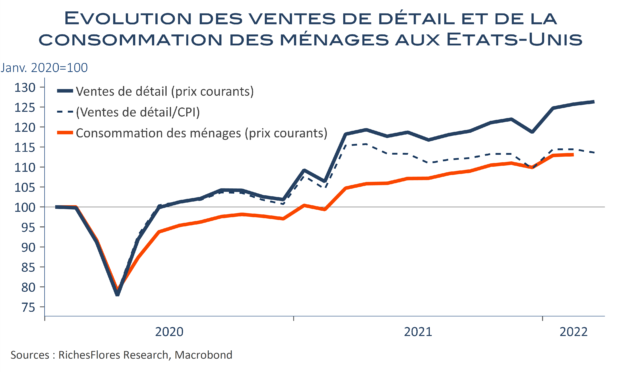

Après la déception du PIB, les données mensuelles de consommation de mars ne changent pas fondamentalement la donne : la hausse de 0,2 % des dépenses réelles corrobore celle de 2,7 % r.a. du trimestre. Plus intéressantes sont les informations sur les prix payés par les consommateurs (PCE) que privilégie habituellement la FED par rapport au CPI. Les prix PCE ont augmenté de 0,9 % en mars, ce qui correspond à leur plus forte variation mensuelle depuis septembre 2005 et porte à 6,6 % leur hausse annuelle. L’énergie et, dans une moindre mesure, l’alimentation expliquent ce résultat tandis que l’inflation « core » se stabilise sur le mois et décélère très légèrement sur un an, de 5,3 % à 5,2 % par rapport au mois de février. Cette bonne nouvelle relative n’aura probablement que peu d’effet sur la perception de la FED. Les niveaux observés restent considérablement élevés, en effet. Surtout, les informations par ailleurs délivrées sur les coûts salariaux ont tout lieu de la conforter dans sa posture restrictive. Les rémunérations se sont accélérées à un rythme inédit depuis plus de 30 ans au premier trimestre…