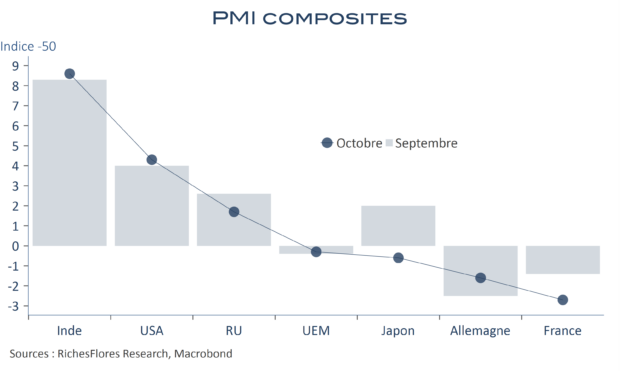

Les résultats préliminaires des enquêtes PMI d’octobre restent en général largement insuffisants, toujours plombés dans l’industrie manufacturière et sans direction claire dans les services. Après une série de données médiocres au Japon et en Europe, les Etats-Unis ressortent, encore, grands gagnants de l’enquête d’octobre, avec des indices stables à de hauts niveaux. Décidément, il ne se passe pas grand-chose sur le front de la conjoncture internationale, mis à part les gros warning français, en provenance de l’enquête INSEE notamment.

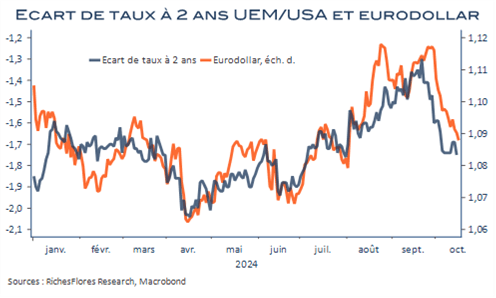

Au total, les données du jour suggèrent des politiques monétaires divergentes entre la Fed et ses homologues et, par conséquent, de nouvelles perturbations sur les marchés de changes.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre