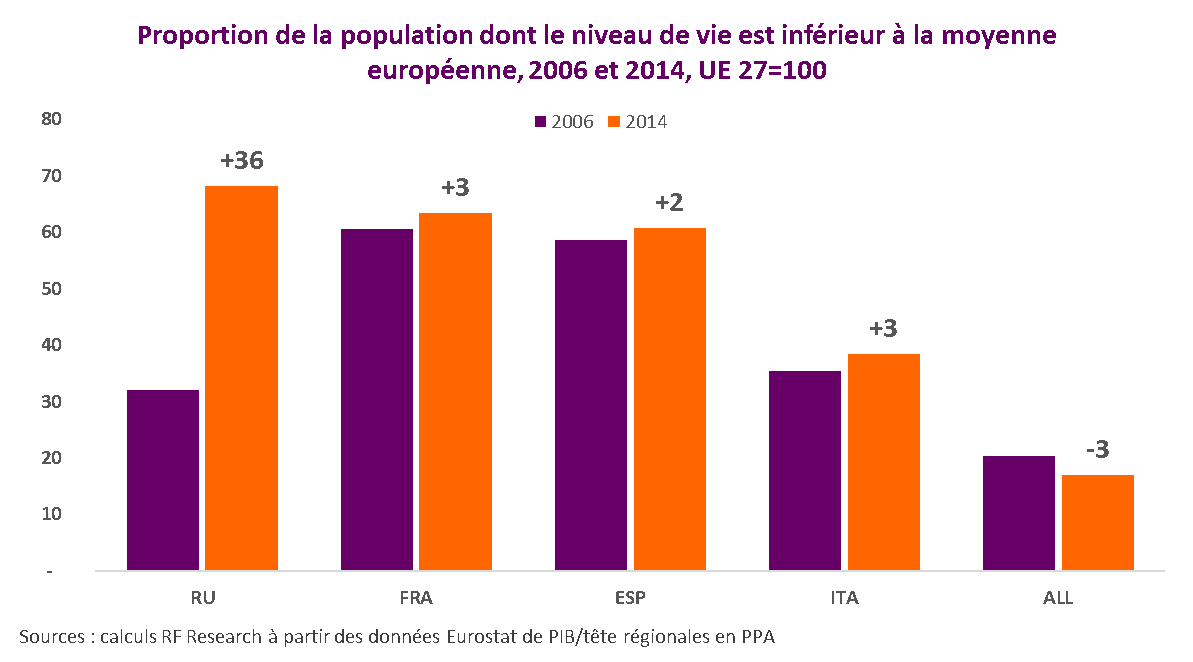

Avec 68 % de sa population au revenu par tête inférieur à la moyenne de l’UE 27, le Royaume-Uni est bien éloigné du modèle de réussite que l’on nous dépeint généralement. Il s’agit en l’occurrence du pays ayant subi le plus fort taux de déclassement en termes de revenu relatif par rapport à l’Union européenne ces dernières années et, également, l’un des plus exposés au risque de pauvreté, selon les critères retenus par la Commission européenne. Sans doute comprend-on mieux à la lueur de ces quelques chiffres, l’origine de la rancœur qu’expriment les sondages en faveur d’un Brexit.

Que l’Europe n’ait que peu à voir avec l’origine des problèmes de cette économie importe peu ; les Britanniques ne se sont jamais formellement reconnus dans le projet d’intégration européenne, le sujet s’imposant comme un bouc émissaire tout trouvé face au désarroi de la population. La possibilité d’une rupture jeudi prochain est donc réelle, avec à la clé deux risques majeurs :

- Celui d’ébranler une économie que le rôle de tête de pont vers l’Europe continentale a largement contribué à reconstruire depuis 20 ans

- Celui d’emporter avec elle les composants d’une Union de plus en plus mal en point.