Après huit années de politiques monétaires tout aussi inédites qu’infructueuses, les banquiers centraux s’affolent. Si leurs initiatives ont, certes, permis d’échapper à la dépression, c’est au prix d’une reflation extravagante des prix d’actifs qui aujourd’hui retire aux banques centrales toute liberté d’action, détourne les capitaux de l’économie réelle et alimente un creusement des inégalités aux conséquences de plus en plus significatives sur le potentiel de croissance des économies développées. La politique unijambiste de ces dernières années, c’est acquis, est inefficace, risquant, si elle s’enferre dans la logique en présence, de préparer le terrain d’une nouvelle crise financière internationale, à terme.

Archives par catégories : Banques Centrales

Quid de la FED face à la rechute des matières premières ?

Quid de la FED face au nouveau round d’assouplissement monétaire que préparent la rechute des MP et la montée des risques britanniques ?

Sur le papier, la FED aurait largement de quoi changer une nouvelle fois son fusil d’épaule et préparer le terrain pour une communication relativement « hawkish » au terme du FOMC de la semaine prochaine, tout du moins au vu des derniers chiffres sur l’économie américaine. C’est le propre, en effet, d’une gestion de court terme, assise sur un panier d’indicateurs plus ou moins définis, que d’être soumise à des contradictions répétées. Faute d’avoir su revoir son objectif d’inflation à la hausse, les va et viens incessants de la FED depuis le début de l’année l’ont déjà conduite à changer par trois reprises son fusil d’épaule, soit quasiment autant que de FOMC depuis janvier !

Sans doute est-ce, en l’occurrence, ce qui se prépare à nouveau pour la semaine prochaine car, avec un horizon d’analyse grosso modo mensuel, la cause est sans appel : emploi, consommation, salaires, inflation sous-jacente, record du S&P 500, BRexit sous contrôle de Theresa May, Chine de nouveau sous anesthésie de crédit… tout est potentiellement en place pour ?que la FED vienne à reconsidérer l’opportunité d’un relèvement de ses taux d’intérêt dès le mois de septembre.

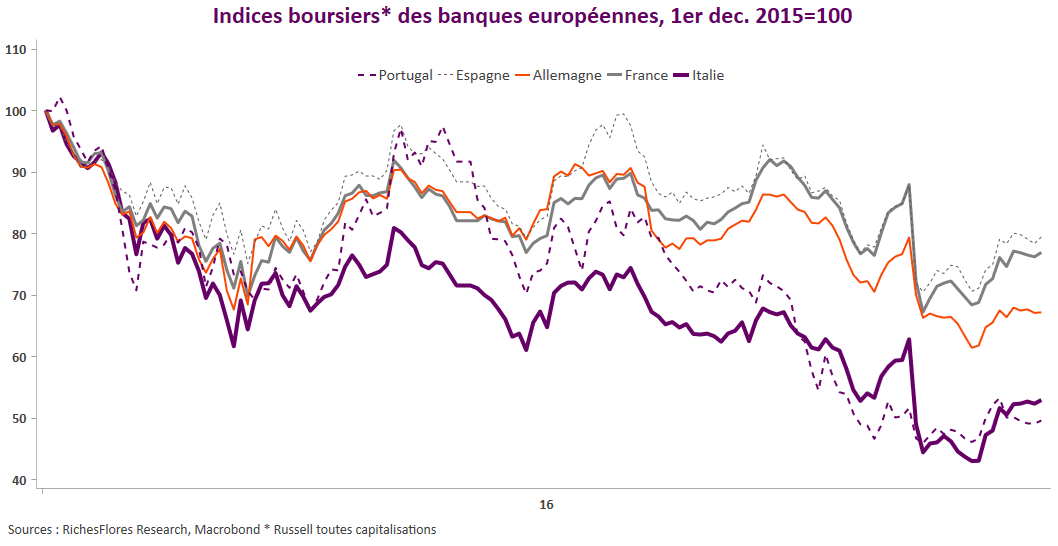

M. Draghi, répond discrètement à la question bancaire

Minimum syndical de la part de la BCE qui, sans surprise, n’annonce aucune mesure de soutien supplémentaire ; ni extension de la période de Quantitative Easing attendue par certains, ni aucune indication sur les mesures à l’égard des banques italiennes au sujet desquelles il laisse à la Commission Européenne l’initiative d’appliquer la législation existante.

Ce dernier point a clairement déçu, les valeurs bancaires qui s’étaient reprises en fin de matinée, rebaissent brutalement au fil de l’intervention du Président de la BCE.

Le vent a toutefois tourné lors de la séance des Q&A, durant laquelle M. Draghi a laissé entendre que la question bancaire serait plus claire après la publication la semaine prochaine des résultats des stress test sur les banques européennes. S’agissant du problème des banques, le Président a rappelé que l’action de la BCE avait permis de résoudre les problèmes de solvabilité et que les difficultés actuelles concernaient surtout la rentabilité, proposant trois pistes de solutions :

- Le respect des règles prudentielles

- Le développement d’un marché des créances douteuses

- Enfin, l’action renforcée des gouvernements….

En d’autres termes, conformément à la décision de la Cour de justice européenne de ces derniers jours, Mario Draghi ne ferme plus la porte à une recapitalisation éventuelle des banques italiennes.

Les valeurs bancaires n’ont pas tardé à se ressaisir à ces propos qui, s’ils ne répondent pas totalement aux attentes, permettent néanmoins de croire en l’émergence d’une solution à venir.

En somme, une habile communication permettant de gagner du temps.

La FED dans une logique de fin de cycle ?

Les minutes du dernier FOMC de la FED sont on ne peut plus claires : la Fed est de nouveau préoccupée par le marché de l’emploi, globalement moins inquiète qu’au cours des derniers mois par les tendances inflationnistes et peu encline à relever le niveau de ses taux d’intérêt avant d’avoir les éléments de clarification sur les perspectives américaines. En d’autres termes pas de hausse à ce stade quand bien même les dissensions entre les membres du board n’ont pas totalement disparu. Ceci d’autant plus que la FED semble dorénavant se positionner dans une logique de fin de cycle ; une posture assurément nouvelle sur laquelle il convient de s’arrêter.

La Fed, trop dovish pour rassurer

Plus « dovish » qu’anticipé par le consensus, le communiqué de la Fed et le propos de Janet Yellen lors de sa conférence de presse sont clairs : la tournure de la conjoncture américaine déçoit et suscite un regain de prudence. En conséquence de quoi la Fed révise à la baisse son scénario de croissance et décale sine die son intention de relever le niveau de ses taux directeurs. Le ton du communiqué, comme celui de la Présidente de la Fed, sont nettement moins réconfortants sur les perspectives américaines que ne le suggéraient les derniers communiqués, voire même les propos de Janet Yellen du 6 juin, trois jours après le rapport sur l’Emploi.

En attendant la Fed

Que nous réservent le communiqué de la Fed et la conférence de presse de sa Présidente Janet Yellen ce soir ? Nous passons en revue les différents cas de figure de l’issue de ce FOMC ainsi que leurs principales implications, étant entendu que nous n’envisageons pas l’éventualité d’une hausse des taux aujourd’hui.

Pauvre Janet !

Décidément pas chanceuse la Présidente de la Fed, en permanence prise à revers. Avec 38 000 créations d’emplois en mai, ce n’est pas seulement la possibilité de relever le niveau de ses taux directeurs en juin qui disparaît mais probablement toute opportunité de hausse des Fed Funds d’ici la fin de l’année. Lire la suite…

Les plans de la Fed à nouveau contrariés

Cet article sera publié sur le site Boursorama le jeudi 2 juin

C’est devenu un classique ces deux dernières années : la Fed avance d’un pas et recule de deux.

Alors que les minutes de son dernier comité de politique monétaire du mois d’avril semblaient avoir dégagé l’horizon, la Fed promettant un début de normalisation de ses taux directeurs pour les mois à venir, le Beige Book publié hier soir offre bien peu d’éléments susceptibles de convaincre du bien-fondé d’un tel changement de la politique monétaire américaine.

Ce compte-rendu ajoute, en effet, à la panoplie d’indicateurs médiocres publiés ces derniers jours, avec une description des plus réservées de l’état de santé de l’économie américaine.